Arbeitslos in der Schweiz - was musst du beachten?

Mit einer Arbeitslosenquote von 2,4 % schneidet die Schweiz im internationalen Vergleich sehr gut ab. Kaum ein anderes Land weist eine so hohe Beschäftigungsquote auf wie die Schweiz. Trotzdem kann es immer mal passieren, dass du deinen Job verlierst oder durch einen Unfall arbeitslos (temporär) arbeitslos wirst. Was du dann tun musst und wie du dich auch in der Arbeitslosigkeit richtig absicherst, erfährst du in diesem Artikel.

Inhaltsverzeichnis

Arbeitslos in der Schweiz? So sicherst du dich jetzt richtig ab

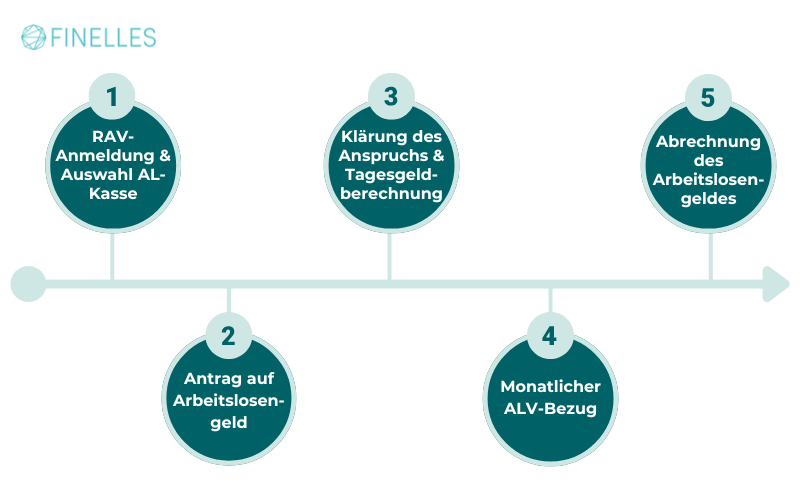

Schritt 1: RAV-Anmeldung und Auswahl der Arbeitslosenkasse

Schritt 2: Antrag auf Arbeitslosengeld

Schritt 3: Klärung des Anspruchs und Berechnung der Taggelder

Schritt 4: Monatlicher ALV-Bezug

Schritt 5: Abrechnung des Arbeitslosengeldes

Die Arbeitslosigkeit als Chance: In die Selbständigkeit starten

Wie gut bist du während der Arbeitslosigkeit abgesichert?

Was passiert, wenn du krank wirst oder verunfallst während der Arbeitslosigkeit?

Arbeitslos in der Schweiz? So sicherst du dich jetzt richtig ab

Wenn du gerade arbeitslos bist oder bald deinen Job verlieren wirst, solltest du erstmal nicht in eine Schockstarre fallen. Jetzt ist es wichtig, sofort aktiv zu werden. Die folgende Grafik zeigt dir im Überblick, was die wichtigsten Schritte und deren Reihenfolge ist:

Schritt 1: RAV-Anmeldung und Auswahl der Arbeitslosenkasse

Dein erster Schritt? Du meldest dich beim zuständigen RAV (Regionalen Arbeitsvermittlungszentrum) an. Diese Meldung stellt sicher, dass du so schnell wie möglich Arbeitslosengeld beziehen kannst. Das RAV informiert dich zudem über deine Pflichten und hilft dir bei der Stellensuche. Du kannst die Anmeldung auch schon während der Kündigungsfrist durchführen. Auf diese Weise verlierst du keine Taggelder, denn die Arbeitslosenentschädigung (ALV) gibt es erst ab Anmeldedatum.

⚠️Wichtig: Dein Anspruch auf Arbeitslosengeld entsteht erst ab dem Tag, an dem du nicht mehr für dein altes Unternehmen arbeitest.

Für die Anmeldung bei der RAV brauchst du folgende Unterlagen:

AHV-Ausweis oder auch Krankenkassenausweis (oder im besten Fall eine Kopie des Sozialversicherungsausweises)

Schweizer Bürger*innen: Kopie des Schriftenempfangsscheins der Gemeinde

Ausländer*innen: Kopie des Ausländerausweises

Kopie der Arbeitsverträge der letzten Jahre

Komplettes Bewerbungsdossier (Lebenslauf, Arbeitszeugnisse, Diplome etc.), am besten auch in elektronischer Form

Nachweise zu Bewerbungen (falls vorhanden)

Auswahl der Arbeitslosenkasse

Im Rahmen deiner RAV-Anmeldung wirst du dir eine Arbeitslosenkasse aussuchen müssen. Diese ist dann für dich zuständig: Sie berechnet die Höhe deines Arbeitslosengeldes und zahlt dir dieses monatlich aus.

In der Schweiz gibt es kantonale und private Arbeitslosenkassen. Im Prinzip sind ihre Dienstleistungen gleich, jedoch gibt es einige, die z.B. eher mal eine Weiterbildung fördern oder dich intensiver bei der Stellensuche unterstützen. Informiere dich daher über die verschiedenen Arbeitslosenkassen und vergleiche ihre Angebote genau.

Schritt 2: Antrag auf Arbeitslosengeld

Nachdem du die RAV-Anmeldung abgeschlossen und eine Arbeitslosenkasse ausgewählt hast, prüft das RAV deinen Anspruch auf ALV.

Du hast Anspruch auf Arbeitslosengeld, wenn:

du in den letzten 2 Jahren mindestens 12 Monate angestellt warst,

deinen Hauptwohnsitz in der Schweiz hast,

du deine obligatorische Schulzeit abgeschlossen,

das Rentenalter noch nicht erreicht hast.

Ausserdem erfordert das RAV von dir, dass du:

sofort für eine für dich passende Arbeitsstelle (basierend auf deinen Qualifikationen und Berufserfahrungen) verfügbar bist,

schon während deiner Kündigungsfrist auf Stellensuche gehst (bei befristeten Arbeitsverträgen 3 Monate vor Ende des Arbeitsvertrages).

Schritt 3: Klärung des Anspruchs und Berechnung deiner Taggelder

Wenn das RAV deinen Anspruch auf ALV bewilligt, geht es nun um die Höhe und Dauer deiner ALV-Leistungen.

Wie hoch ist das Arbeitslosengeld?

Dein Arbeitslosengeld wird auf Basis von Taggeldern und dein versicherter Lohn berechnet.

Normalerweise erhältst du 70% deines versicherten Lohns. Dein versicherter Lohn wird auf Basis deines durchschnittlichen Lohns der letzten 6 Monate berechnet; oder die letzten 12, falls er dadurch höher ausfällt.

Beispiel:

Hast du einen Jahreslohn von CHF 100’000.-, dann ist dein durchschnittlicher Lohn:

100’000.- / 12 Monate = 10’000.- pro Monat x 6 Monate = 60’000.-

Von diesen monatlichen CHF 10’000.- erhältst du 70%: 7’000.-

Du erhältst 80% deines versicherten Lohns, wenn du Kinder unter 25 Jahre hast, wenn dein versicherter Lohn unter CHF 3’797.- liegt oder einen Invaliditätsgrad von mind. 40% hast.

Der maximal versicherbare Lohn beträgt allerdings CHF 148’200.- pro Jahr. Das bedeutet, dass, wenn du mehr als 148’200.- pro Jahr verdienst, maximal 80% bzw. 70% von 148’200.- erhältst - also CHF 118’560.- bzw. CHF 103’740.-.

Du erhältst pro Woche 5 Taggelder - Montag bis Freitag. Da jeder Monat unterschiedlich viele Werktage hat, wird dir auch nicht jeden Monat derselbe Betrag ausgezahlt.

Wenn wir uns das Beispiel oben anschauen, rechnen wir die CHF 7’000.- durch die durchschnittliche Anzahl an Werktagen (22) und erhalten dann ein Taggeld von CHF 318.-

Wie lang erhältst du Arbeitslosengeld?

Je nach persönlicher Situation hast du Anspruch auf mehr oder weniger Taggelder. Die Tabelle zeigt dir, was auf dich zutrifft:

| Beitragszeiten | Alter/Unterhaltspflicht | Bedingungen | Taggelder |

|---|---|---|---|

| 12 bis 24 | bis 25 ohne Unterhaltspflicht | - | 200 |

| 12 bis <18 | ab 25 | - | 260 |

| 12 bis <18 | mit Unterhaltspflicht | - | 260 |

| 18 bis 24 | ab 25 | - | 400 |

| 18 bis 24 | mit Unterhaltspflicht | - | 400 |

| 22 bis 24 | ab 55 | - | 520 |

| 22 bis 24 | ab 55 | - | 520 |

| 22 bis 24 | ab 25 | Bezug einer Invalidenrente, die einem Invaliditätsgrad von mind. 40% entspricht | 520 |

| 22 bis 24 | mit Unterhaltspflicht | Bezug einer Invalidenrente, die einem Invaliditätsgrad von mind. 40% entspricht | 520 |

| Beitragsbefreit | - | - | 90/180 |

⚠️ Wichtig: Du erhältst in der Regel nicht ab Tag 1 dein Arbeitslosengeld, sondern musst mit gewissen Wartezeiten rechnen (bis zu 20 Tage). Die Wartetage sind abhängig von deinem Verdienst und ob du unterhaltspflichtige Kinder hast:

Versicherter Verdienst ohne Kinder:

bis CHF 3’000.-: 0 Wartetage

CHF 3’001.- bis 5’000.-: 5 Wartetage

CHF 5’001.- bis 7’500.-: 10 Wartetage

CHF 7’501.- bis 10’416.-: 15 Wartetage

ab CHF 10’417.-: 20 Wartetage

Versicherter Verdienst mit Kindern:

bis CHF 3’000.-: 0 Wartetage

CHF 3’001.- bis 5’000.-: 0 Wartetage

CHF 5’001.- bis 7’500.-: 5 Wartetage

CHF 7’501.- bis 10’416.-: 5 Wartetage

ab CHF 10’417.-: 5 Wartetage

Und bedenke, dass du, wenn du selbst gekündigt hast, mit 20 bis 60 Einstelltagen rechnen musst, in denen du keine ALV-Leistungen ausgezahlt bekommst.

Es ist gut möglich, dass das Arbeitslosengeld nicht deine monatlichen Kosten deckt, da du nur 70 % (ohne Kinder) oder 80 % (mit Kindern) des letzten Lohns erhältst. Passe daher dein Budget an die neuen Gegebenheiten an. Überprüfe, ob du deine Krankenkasse, laufende Kredite und Versicherungen etc. neu verhandeln kannst. Führe alternativ einen Versicherungscheck durch, um günstigere Konditionen zu erhalten.

Ziel ist nicht, auf alles zu verzichten, sondern dein Budget so anzupassen, dass es zu deiner neuen Situation passt - ohne Stress und mit einem klaren Plan.

Schritt 4: Monatlicher ALV-Bezug

Wenn dein Anspruch erfolgreich geprüft und deine Taggelder berechnet wurden, erhältst du schon bald dein Arbeitslosengeld (je nach Wartezeit und Einstelltagen). Dieses wird dir, wie oben schon beschrieben, von der Arbeitslosenkasse ausgezahlt. Der monatliche Beitrag schwankt, da nicht jeder Monat gleich viele Werktage hat.

⚠️ Wichtig: Pflichtbewerbungen und Termine mit dem RAV-Berater*in solltest du unbedingt wahrnehmen, um Sanktionen (Einstelltage) zu vermeiden.

Schritt 5: Abrechnung des Arbeitslosengeldes

Sollten deine Taggelder aufgebraucht sein (je nach Anspruch zwischen 9 und 29 Monaten) und du hast noch keine neue Arbeitsstelle gefunden, so wirst du “ausgesteuert”. Das bedeutet, dass du keine ALV-Leistungen mehr erhältst und deinen Lebensunterhalt aus deinem eigenen Vermögen bestreiten musst. Wenn du dazu nicht in der Lage bist oder kein Vermögen vorweisen kannst, hast du wahrscheinlich Anspruch auf weitere Sozialleistungen.

Was heisst das konkret?

Wenn du nicht genug liquide Mittel (z.B. Bankguthaben) hast, wirst du früher oder später deine Immobilien verkaufen müssen.

Du wirst deine AHV-Rente vorbeziehen müssen, was dazu führt, dass sie lebenslang um 13,6% gekürzt wird (quasi wie eine Vertragsstrafe bei einer Versicherung).

Wenn vorhanden, wirst du vorzeitig 3a-Konti oder Freizügigkeitskonten auflösen müssen - das Guthaben zählt dann zu deinem Vermögen und muss für deine Lebenshaltungskosten eingesetzt werden.

Die Arbeitslosigkeit als Chance: In die Selbständigkeit starten

Du hast die Möglichkeit, dich während deiner Arbeitslosigkeit selbständig zu machen und auf diesem Wege deine Arbeitslosigkeit zu beenden.

Doch Achtung: Du darfst vorher noch nicht selbständig gewesen sein. Wenn du vorher nebenberuflich selbständig warst und dich jetzt mit einer anderen Geschäftsidee selbständig machen willst, dann schon.

Ab dem Moment, wo du dem RAV mitteilst, dass du dich selbständig machen willst, startet die sogenannte “Planungsphase”. Diese dauert 90 Tage an und erlaubt dir, deine Selbständigkeit in Ruhe auszuarbeiten, ohne dich parallel noch auf offene Stellen bewerben zu müssen. Ausserdem darfst du Trainings und Weiterbildungen besuchen, die dich in der Selbständigkeit unterstützen könnten. In der Planungsphase erhältst du weiterhin deine Taggelder.

Nach 90 Tagen kannst du entscheiden, ob du dich wirklich selbstständig machst oder nicht. Wenn nicht, dann gehst du zurück in die “normale” Arbeitslosigkeit und musst dich bewerben - auch auf Stellen, die dir vom RAV geschickt werden.

⚠️ Wichtig: Die Möglichkeit, dich auf die Weise selbständig zu machen, steht dir nur offen, wenn du ohne dein eigenes Verschulden arbeitslos geworden bist (z.B. dir wurde gekündigt oder die Firma ist insolvent gegangen).

Wie gut bist du während der Arbeitslosigkeit abgesichert?

Sozialversicherungsschutz in der 1. Säule

Es ist super wichtig, deinen Sozialversicherungsschutz während der Arbeitslosigkeit sicherzustellen. Deswegen sind deine AHV-, IV-, EO-Beiträge automatisch über die ALV abgedeckt, solange du Taggelder beziehst.

Berufliche Vorsorge in der 2. Säule

Bei einem Stellenverlust scheidest du automatisch aus der Pensionskasse aus. Dein angespartes BVG-Guthaben kannst du danach auf ein Freizügigkeitskonto übertragen - dein Arbeitgeber fordert dich dazu auf. Um die Einrichtung des Freizügigkeitskontos musst du dich allerdings selbst kümmern. Informiere die Pensionskasse, auf welches Konto das Geld überwiesen werden soll. Eine Barauszahlung des Guthabens ist nur in Ausnahmefällen möglich (z.B. Auswanderung ausserhalb EU/EFTA).

Tipp: Vergleiche die FZL-Konten, so sparst du Geld. In unserem Anbietervergleich findest du in wenigen Klicks, den richtigen Anbieter für dein Freizügigkeitskonto.

⚠️ Wichtig: Wenn du innerhalb von 6 Monaten nach Ausscheiden im Unternehmen dein Pensionskassenguthaben nicht in ein Freizügigkeitskonto hast übertragen lassen, landet es in der einer Auffangeinrichtung. Dein Geld ist dann zwar nicht verschwunden, aber du musst suchen. Kümmere dich daher frühzeitig um eine Lösung!

Während deiner Arbeitslosigkeit zahlst du weiterhin die Risikobeiträge für Invalidität und Tod, damit du für diese Fälle weiter abgesichert bist. Allerdings zahlst du nicht mehr in die Pensionskasse ein und baust somit auch kein Vermögen mehr für die Altersvorsorge auf. Du darfst aber dich freiwillig weiter für das Alter bei der Auffangeinrichtung BVG absichern, die Beiträge zahlst du dann aber selber und werden nicht hälftig mit der Auffangeinrichtung BVG gesplittet.

Private Vorsorge: 3a

Auch wenn dein Einkommen vorübergehend geringer ist, solltest du - sofern es finanziell möglich ist - weiterhin in die freiwillige Säule 3a einzahlen. Warum? Weil du so aktiv einer Vorsorgelücke vorbeugst und gleichzeitig steuerlich profitieren kannst.

Was die Säule 3a ist und wann ein Konto prinzipiell Sinn macht, liest du hier.

Achtung: Das geht nur, solange du die ALV-Leistungen erhältst. Nach Aussteuerung ist das nicht mehr möglich, da du dann kein AHV-pflichtiges Einkommen mehr hast.

Leider ist es nicht möglich, dir dein bestehendes 3a-Guthaben aufgrund von Arbeitslosigkeit frühzeitig auszahlen zu lassen. Das geht nur, wenn du planst, Eigentum zu kaufen oder zu bauen, die Schweiz für immer zu verlassen oder eine Selbständigkeit aufzunehmen.

Was passiert, wenn du krank wirst oder verunfallst während der Arbeitslosigkeit?

Niemand denkt gerne daran, aber was, wenn du während der Arbeitslosigkeit plötzlich krank wirst oder einen Unfall hast? Gerade in einer ohnehin unsicheren Phase ist es wichtig zu wissen, welche Leistungen dir dann zustehen und wo du ggf. Lücken hast.

1. Krankheit während der Arbeitslosigkeit

Wenn du krank wirst, zahlt dir die Arbeitslosenversicherung (ALV) maximal 30 Tage lang 80 % deines ALV-Lohns aus. Als Grundlage dient der versicherte Lohn in der ALV, nicht dein vorheriges Einkommen (also 80% bzw. 70% deines vorherigen Lohns bis max. CHF 148’200.-)!

Ab dem 31. Tag erhältst du keine Taggelder mehr. Nach einem Jahr Krankheit besteht die Möglichkeit, eine IV-Rente (Invalidenversicherung) zu beantragen. Dieser Schritt ist allerdings an bestimmte Voraussetzungen gebunden und kann einige Zeit in Anspruch nehmen. Hol dir hier unbedingt frühzeitig Unterstützung. Zudem erhältst du Invaliditätsleistungen aus der Pensionskasse (PK).

Die Höhe der IV-Rente aus der 1. Säule hängt von deinem Invaliditätsgrad ab: Wenn du z.B. 40% Invaliditätsgrad hast, dann hast du einen Rentenanspruch von 25%. Wenn du einen Invaliditätsgrad von 70-100% hast, dann erhältst du 100% des Rentenanspruchs. Die gesamte Staffelung findest du hier.

Um deinen Invaliditätsgrad zu berechnen, wird dein vorheriges Einkommen und dein jetziges Einkommen zur Rechnung gezogen.

Angenommen dein Einkommen lag ohne Invalidität z.B. bei 100’000.-, weil du als Consultant tätig warst, und jetzt aufgrund von Burnout aber nur noch Teilzeit im Café arbeiten kannst und 30’000.- verdienst, dann hast du einen Erwerbsausfall von 70’000.- erlitten. Dieser entspricht 70% Einkommenseinbusse. Du hast daher einen Invaliditätsgrad von 70% und erhälst 100% Rente.

Ab 70-100% liegt die monatliche IV-Rente bei CHF 1’260.- und 2’520.-.

Die Höhe der IV-Rente aus der 2. Säule hängt vom angesammelten Altersguthaben zu Beginn der Versicherung und den künftig zu leistenden, nicht verzinsten Altersgutschriften bis zum ordentlichen Pensionsalter ab:

| Massgebender Invaliditätsgrad | Prozentualer Rentenanteil |

|---|---|

| 0–39% | 0,0% |

| 40% | 25% |

| 41% | 27,5% |

| 42% | 30% |

| 43% | 32,5% |

| 44% | 35% |

| 45% | 37,5% |

| 46% | 40% |

| 47% | 42,5% |

| 48% | 45% |

| 49% | 47,5% |

| 50–69% | Der prozentuale Rentenanteil entspricht dem massgebenden Invaliditätsgrad |

| 70–100% | 100% |

Beispiel: Mann, in 1969 geboren

Beginn der Arbeitslosigkeit: 2022

Erspartes Altersguthaben (BVG) bei Eintritt in die Arbeitslosigkeit: CHF 250’000.-

Versichertes Taggeld : CHF 50’000.- (Gesamtsumme für 12 Monate)

Alter bei Eintritt in die Arbeitslosigkeit: 53

Zukünftige Altersgutschriften ohne Zins:

(CHF 50’000.- x 15%) x 2 = CHF 15’000.-

(CHF 50’000.- x 18%) x 10 = CHF 90’000.-

Gesamt: CHF 105’000.-

Massgebendes Altersguthaben für die Berechnung: CHF 250’000.- + CHF 105’000.- = CHF 355’000.-

Multipliziert mit dem Umwandlungssatz von 6,8%: CHF 24’140.- (= die jährliche Invalidenrente)

Die Einkommenslücke kannst du zusätzlich (im ersten Jahr) mit einer Krankentaggeldversicherung schliessen oder alternativ einer Erwerbsunfähigkeitsversicherung. Die Erwerbsunfähigkeitsversicherung hat normalerweise eine Wartefrist von 24 Monaten bevor sie Leistungen zahlt, es gibt allerdings auch Versicherer mit Wartefristen von 3 Monaten.

2. Unfall: So bist du abgesichert

Dein Unfallversicherungsschutz besteht bis zu 30 Tage nach Verlassen des Unternehmens noch über deinen alten Arbeitgeber.

💡 Tipp: Halte danach deinen Versicherungsschutz über eine Abredeversicherung (bis zu 6 Monate lang) aufrecht. Diese trägt aber auch dein Taggeld, welches höher ist als dein ALV-Taggeld, da es als Berechnungsgrundlage deinen vorherigen Lohn nimmt (nicht den versicherten ALV-Lohn!).

Das ist auch wichtig, wenn du dich entscheidest, dich nicht beim RAV zu melden, weil du z.B. länger auf Reisen gehen willst.

Alternativ besteht die Möglichkeit, die Unfalldeckung in der Krankenkasse einzuschliessen. Krankenkassenprämien musst du nichtsdestotrotz weiter bezahlen. Hier solltest du in Erwägung ziehen, die Franchise zu reduzieren.

Achtung: Die Krankenkasse kommt lediglich für Unfallkosten auf - nicht aber für Taggelder, wie das zum Beispiel die Abredeversicherung tut.

3. Was passiert im Todesfall?

Im schlimmsten Fall, dem Todesfall, greift die AHV-Hinterlassenenversicherung (1. Säule). Hinterbliebene Ehepartner*innen können eine Witwen- oder Witwerrente beantragen. Auch Waisenrenten für Kinder sind vorgesehen.

Die AHV zahlt 80% der Rente des Verstorbenen (Witwe*r) oder 20% Aufschlag zur eigenen Rente - je nachdem, was höher ist. Ausserdem 40% der Altersrente der verstorbenen Person als Waisenrente bis das Kind 18 Jahre alt ist oder bis 25 Jahre, wenn es noch in Ausbildung ist.

Je nach Situation und Versicherungsstatus können zusätzlich Leistungen aus der Unfallversicherung (UVG) oder deiner Pensionskasse (BVG; 2. Säule) fliessen.

Die UVG (Unfallversicherung) zahlt - wie der Name schon sagt - nur bei Unfall. Sie übernimmt 40% des versicherten Lohns für Witwe*r und 15% für Waisen. Zusammengerechnet mit der IV zahlt die UVG aber nie mehr als 70% des versicherten ALV-Lohns.

Bei Krankheit sieht das ganze wie folgt aus: In der Regel zahlt die Pensionskasse 60% der Rente des Verstorbenen (Witwe*r) und 20% der Rente für Waisen.

Beispiel: Mann, in 1969 geboren (siehe oben)

Jährliche Invalidenrente: CHF 24’140.-

Die Witwenrente (60%) beträgt: CHF 14’484.-

Die Waisenrente (20%) beträgt: CHF 4’828.-

In manchen Fällen werden Witwen- und Waisenrente nicht als monatliche Rente sondern einmalige Kapitalabfindung ausgezahlt:

Wenn die Invalidenrente weniger als 10% der minimalen AHV-Rente (CHF 15’120.- pro Jahr) beträgt,

wenn die Witwen-/Witwerrente weniger als 6% der minimalen AHV-Rente beträgt und

wenn die Waisenkinderrente weniger als 2% der minimalen AHV-Rente beträgt.

⚠️ Wichtig: Falls diese Leistungen für die überlebende Person nicht genug sind, macht es Sinn, eine Risikolebensversicherung abzuschliessen.

Um herauszufinden, wie hoch deine Leistungen aus den einzelnen Töpfen sind, lohnt es sich, eine umfassende Vorsorgeanalyse durchzuführen. So siehst du einerseits, was du wo erhalten würdest im Ernstfall und deckst andererseits Lücken auf, die du mit speziellen Versicherungen decken kannst.

💡 Good to know: In der Finelles Investment Class ist die 360° Vorsorgeanalyse (von mir durchgeführt) ein fester Teil des Programms.

Absicherung in der Arbeitslosigkeit (Mini-Checkliste)

Dass du deine Finanzen in der Arbeitslosigkeit neu planen musst, ist klar. Doch viele vergessen, sich während der Arbeitslosigkeit vollumfänglich persönlich abzusichern. Damit du beim Thema persönlicher Versicherungsschutz nichts vergisst, habe ich dir eine kleine Checkliste aufgesetzt.

Achtung: Diese Versicherungen sind alle freiwillig und hängen extrem von deiner persönlichen Situation ab. Nicht alle Versicherungen sind für alle notwendig und empfehlenswert.

Schliesse eine Abredeversicherung für die nächsten 6 Monate als Überbrückung ab. Diese deckt sowohl Pflegekosten bei Unfall als auch die Tagegelder, denn deine Unfallversicherung endet 31 Tage nach Ausscheiden bei deinem Arbeitgeber.

Übertrage deine Freizügigkeitsleistung aus der Pensionskasse auf ein Freizügigkeitsdepot.

Schliesse eine freiwillige Absicherung für das Alter bei der BVG Auffangeinrichtung ab.

Schliesse eine Krankentagegeldversicherung ab für den Fall, dass du während der Arbeitslosigkeit krank wirst und nicht genug Vermögen hast, um deine Kosten zu tragen

Alternativ zur Krankentagegeldversicherung kannst du eine Erwerbsunfähigkeitsversicherung abschliessen, sofern deine Leistungen im Falle von Invalidität nicht ausreichen.

Solltest du verheiratet sein oder Kinder haben, prüfe, ob du eine reine Risikolebensversicherung für deinen Todesfall benötigst (besonders dann wichtig, wenn deine Familie von dir finanziell abhängig ist und die Hinterbliebenenleistungen nicht ausreichen würden.

Fazit: Deine Absicherung bei Arbeitslosigkeit - mit Plan statt Panik

Zunächst einmal: Inhale & Exhale. Denn in der Schweiz seinen Arbeitsplatz zu verlieren, ist oft ärgerlich, aber es gibt viele gute Lösungen und Absicherungen für Arbeitslose und Arbeitssuchende. Versuche so wie möglich auf das Thema zu schauen und stelle dir mithilfe der Tipps aus diesem Artikel einen strukturierten Plan auf.