Erben in der Schweiz: Das musst du wissen

Erben ist ein sensibles Thema. Nicht nur, weil es um den Tod eines geliebten Menschen geht, sondern auch, weil rechtlich und finanziell oft viele Fragen im Raum stehen: Wer bekommt was? Gibt es Pflichtteile beim Erben in der Schweiz? Muss ich Erbschaftssteuer zahlen? Und was mache ich eigentlich, wenn ich selbst bald etwas erbe?

In diesem Artikel bekommst du einen verständlichen Überblick darüber, wie Erben in der Schweiz funktioniert. Du erfährst, was du als Erb*in tun musst, worauf du insbesondere bei Immobilien achten solltest und wie du dein Erbe sinnvoll in deine eigene Finanzplanung integrierst. Ausserdem zeige ich dir, was du schon zu Lebzeiten regeln kannst, damit deine eigene Nachlassplanung später keine Fragen offenlässt.

Erben in der Schweiz - an wen wird vererbt?

In der Schweiz ist klar geregelt, was im Erbfall passiert. Wer nicht auf die gesetzlichen Regelungen zurückfallen möchte, muss die Erbreihenfolge und -wünsche in einem Testament oder Erbvertrag gesondert regeln. Aber: Auch hier ist keine komplette Gestaltungsfreiheit garantiert.

Gesetzliche Erbreihenfolge

Wenn kein Ehe-, Erbvertrag oder Testament vorliegt, legt das Gesetz die gesetzlichen Erb*innen und Erbreihenfolge fest.

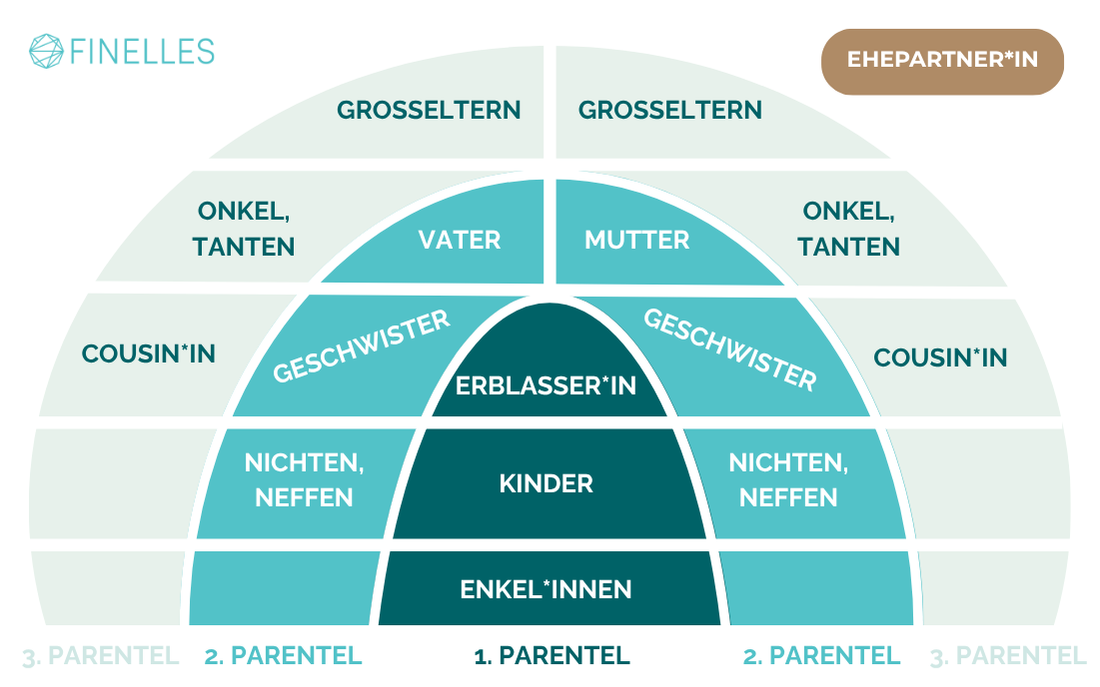

Die Grundlage des Gesetzes bild das Parentelsystem:

Das heisst, es wird geprüft, ob es Personen aus dem 1. Parentel gibt (Kinder oder Enkel). Wenn ja, dann erben diese oder deren direkte Nachkommen. Wenn die verstorbene Person keine Erben im 1. Parentel hat, dann geht es zum 2. Parentel (Eltern, Geschwister, Nichten und Neffen). Die Erbreihenfolge hangelt sich quasi von oben nach unten - hast du Kinder, so erben nur diese, wenn du Enkel hast, dann diese, wenn deine Kinder nicht mehr leben. Und: Deine Geschwister erben nur, wenn deine Eltern nicht mehr leben.

⚠️Wichtig: Konkubinatspaare finden sich in den Gesetzesregelungen nicht wieder. In diesen Fällen ist es ratsam, ein Testament oder Erbvertrag festzulegen, damit du deinem Partner*in etwas vererben kannst.

Wenn klar ist, wer überhaupt erben wird, schaut man sich in der jeweiligen Konstellation wie das Erbe aufgeteilt wird:

½, wenn neben dem Ehegatten/Partner auch Nachkommen (1. Erbenklasse) vorhanden sind

¾, wenn neben dem Ehegatten/Partner keine Nachkommen, aber Erb*innen der 2. Erbenklasse vorhanden sind (z. B. Eltern, Geschwister)

Alles, wenn nur Erb*innen der 3. Erbenklasse oder keine gesetzlichen Erb*innen vorhanden sind.

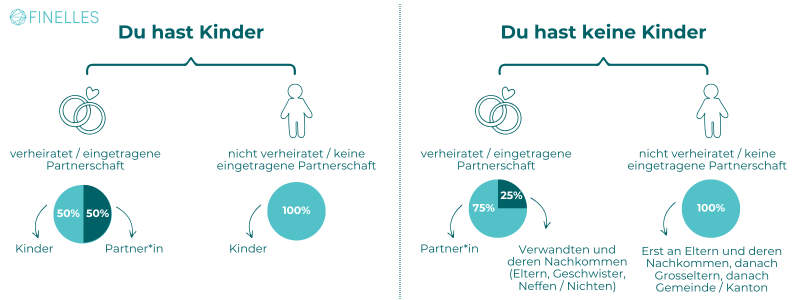

In der folgenden Grafik siehst du ziemlich klar, wann was gilt je nachdem, ob man Kinder hat und ob man verheiratet ist:

Wenn du nicht verheiratet bist und nicht in einer eingetragenen Partnerschaft lebst (egal, ob du Kinder hast oder nicht), dann geht dein Erbe zu 100% an deine Kinder bzw. deine Eltern und ihre Nachkommen (z.B. deine Geschwister).

Wenn du verheiratet bist und Kinder hast, so teilen sich deine Kinder und Ehepartner*in dein Erbe zur Hälfte. Ohne Kinder erhält dein Partner*in 75% deines Erbes, 25% gehen an deine Verwandten (z.B. Eltern, Geschwister)

Was fällt alles in den Nachlass bzw. in die Erbmasse?

Verheiratete Paare

Bevor das genaue Erbe und ein möglicher CHF-Betrag definiert werden kann, der vererbt wird, muss definiert werden, was Eigengut und was Errungenschaft ist (dies ist ausschliesslich bei verheirateten Paaren relevant). Das hängt eng mit dem gewählten Güterstand zusammen. Wenn ihr keinen Ehevertrag habt, so gilt automatisch die Errungenschaftsbeteiligung. In dieser wird zwischen Eigengut und Errungenschaft unterschieden:

Eigengut ist das, was Ehepartner*innen schon vor der Ehe hatten, also zum Beispiel dein Wertpapierdepot oder Auto. In das Eigengut fallen auch Erbschaften und Schenkungen, wie auch persönliche Gegenstände

Errungenschaft ist alles, was während der Ehe erwirtschaftet wurde: Zum Beispiel Dividenden, Mieteinnahmen und auch der Lohn.

Um dies im Todesfall trennen zu können, muss ein Inventar gemacht werden. Wenn Vermögenswerte nicht mehr klar in Eigengut oder Errungenschaft zu trennen sind, fallen sie meist in die Errungenschaft.

💡 Mein Tipp: Stelle ein Inventar von allen deinen Vermögenswerten auf, bevor du heiratest.

Sobald das Eigengut und die Errungenschaft definiert wurden, gehen 50% der Errungenschaft und 100% des Eigengutes in den Nachlass, sofern der Güterstand der Errungenschaft besteht - was der Fall ist bei verheirateten Paaren ohne Ehevertrag.

Solltet ihr einen Ehevertrag haben und einen anderen Güterstand festgelegt haben (z.B. Gütertrennung oder Gütergemeinschaft), dann gelten auch im Erbe andere Regeln. Bei der Gütertrennung ist alles Eigengut - das heisst, dein Ehepartner*in erhält in deinem Todesfall keinen Ausgleich aus der Errungenschaft, sondern nur ihren Anteil aus dem Nachlass von dir. Bei der Gütergemeinschaft wird alles Vermögen als Errungenschaft kategorisiert (ausser persönliche Gegenstände) und somit gehen 50% der Errungenschaft in den Nachlass.

⚠️Wichtig:

Mit einem Ehevertrag und einer sogenannten Vorschlagszuweisung kannst du 100% deiner Errungenschaft deinem überlebenden Partner*in zuweisen und nur dein Eigengut in den Nachlass geben. Damit bevorzugst du deinen Partner*in gegenüber anderen gesetzlichen Erb*innen. Wenn du möchtest, dass dein Eigengut ebenfalls nicht vererbt wird, musst du einen Erbvertrag aufsetzen und deine gesetzlichen Erb*innen (meist die Kinder) müssen einen Erbverzicht unterschreiben. Das geht nur, wenn deine Kinder über 18 Jahre alt sind.

Alleinstehende

Wenn wir uns das Parentelsystem nochmals anschauen, dann sehen wir, dass Singles ohne Kinder an ihr 2. Parentel 100% ihres Vermögen vererben: Ihre Eltern.

Wenn beide Eltern noch leben, dann erben Vater und Mutter 50%. Wenn die Eltern nicht mehr leben, rücken die Geschwister und dann die Nichten / Neffen nach. Da alleinstehende nicht verheiratet sind und somit auch keine Errungenschaft haben, fällt ihr komplettes Vermögen in die Erbmasse.

Die Komplexität der Patchwork-Familie

In Patchwork-Familien, wo es Kinder aus vorherigen Ehen gibt, ist die Erbsituation nochmals komplexer.

Gerade in diesen Situationen lohnt sich der Rat und die Begleitung durch einen Ehegütererbrechtspezialist*in oder Notar*in, sowie das Aufsetzen von Verträgen, die die Situation klar regeln.

💡 Tipp

Einen Anwalt*in im Erbrecht oder Notar*in findest du z.B. hier:

Anwälte:

Wie kannst du mit einem Testament die Erb*innen und die Höhe des Erbes beeinflussen?

Wenn du mit den gesetzlichen Regeln nicht einverstanden bist, kannst du ein Testament aufsetzen, um die Aufteilung deines Erbes personalisierter zu gestalten.

Aber Achtung! Du kannst nicht dein gesamtes Vermögen frei vererben - es gelten gesetzliche Pflichtteile.

Was heisst das? Kinder und Ehepartner*innen sind pflichtteilsgeschützt und erhalten 50% der gesetzlichen Erbfolge. Das kannst du auch in einem Testament nicht anders bestimmen.

Alle anderen Erb*innen (z.B. Geschwister) sind nicht pflichtteilsgeschützt. Diese Erb*innen kannst du mittels Testament komplett ausklammern. Wenn man Erben auf ihren Pflichtteil setzt oder komplett ausgeklammert, fällt der Rest des Erbes in die freie Quote.

Wann wie viel freie Quote anfällt, siehst du in der folgenden Grafik:

Das bedeutet:

Du kannst deinen Ehepartner*in oder Lebenspartner*in nicht komplett von deinem Erbe ausschliessen, sie erhalten 50% vom gesetzlichen Erbe.

Du kannst deine Kinder oder deren Nachkommen nicht komplett von deinem Erbe ausschliessen, auch sie erhalten insgesamt 50% vom gesetzlichen Erbe.

Beispiel: Du bist verheiratet und hast Kinder, dann würdest du als Ehepartner*in 50% vom Nachlass erhalten und 50% die Kinder. Wenn alle auf den Pflichtteil gesetzt werden, gäbe es eine freie Quote von 50%, die die vererbende Person verteilen könnte, wie sie möchte z.B. an Dritte.

Du kannst über ein Testament deinen Konkubinatspartner*in begünstigen (innerhalb deines frei verfügbaren Erbteils).

Eltern oder Geschwister lassen sich per Testament vom Erbe ausschliessen.

Wenn du nicht verheiratet bist und keine Kinder hast, kannst du über dein gesamtes Erbe frei verfügen. Voraussetzung ist ein Testament.

💡 Tipp: Um herauszufinden, wie hoch deine persönliche freie Quote ausfällt, kannst du den kostenlosen Testament-Rechner des Roten Kreuzes nutzen.

Wichtige Dokumente im Erbfall

Testament

Ein Testament ist ein schriftliches Dokument, in dem eine Person vor ihrem Tod festlegt, was nach ihrem Tod mit ihrem Besitz und Vermögen geschehen soll. Es ist eine Möglichkeit, sicherzustellen, dass der eigene Wille auch nach dem Tod respektiert wird. Es regelt, wer erbt, was vererbt wird und wer den Nachlass regelt. Im Testament muss man sich an die Pflichtteile halten. Das Testament folgt klaren Regeln, ist z.B. nur rechtskräftig, wenn es händisch geschrieben wurde oder notariell beglaubigt.

Mehr zum Thema Testament und welche Anforderungen es erfüllen muss, liest du hier.

Ehevertrag

Der Ehevertrag regelt die finanziellen Vereinbarungen zwischen beiden Partner*innen. Ein Ehevertrag ist freiwillig. Wenn sich beide Parteien aber dazu entscheiden, können sie ihn vor der Eheschliessung unterschreiben und auch noch danach. Dort kann der Güterstand geregelt werden, Anpassungen am Eigengut und Errungenschaft definiert werden wie z.B. Firmenanteile in das Eigengut kategorisieren, aber auch eine Vorschlagszuweisung für deinen Partner*in um den Ehepartner stärker zu begünstigen.

Die Vorschlagszuweisung ist eine vertragliche Vereinbarung, die es Ehepaaren erlaubt, sich gegenseitig im Todesfall zu begünstigen, indem der überlebende Ehepartner*in den Vorschlag (die Hälfte der eigenen Errungenschaft) ganz oder teilweise erhält. Dadurch erben die Kinder und andere Erben in diesem Fall weniger und erst dann mehr, wenn die zweite Person verstirbt.

Erbvertrag

Ein Erbvertrag ist ein fester Vertrag, den du mit einer oder mehreren Personen über dein Erbe abschliesst. Alle Beteiligten müssen damit einverstanden sein - auch wenn später etwas geändert oder der Vertrag aufgehoben werden soll. Mit einem Erbvertrag kannst du auch von den normalen gesetzlichen Erbregeln abweichen, z.B. können Kinder so auf ihr Erbe verzichten - aber nur, wenn alle, die ein Recht auf einen Pflichtteil haben, zustimmen. Deswegen kann ein Erbvertrag nur mit Personen über 18 Jahren abgeschlossen werden.

Wie hoch ist die Erbschaftsteuer in der Schweiz?

Die Erbschaftssteuer ist in der Schweiz kantonal sehr unterschiedlich geregelt: Obwalden und Schwyz erheben gar keine, während in allen anderen Kantonen - teilweise auch Gemeinden - Steuern anfallen, die je nach Verwandtschaftsverhältnis variieren.

Ehepartner*innen, eingetragene Partner*innen (gleichgeschlechtliche Paare, Vorgänger der gleichgeschlechtlichen Ehe, auch “Ehe für alle” genannt) und in den meisten Kantonen auch Kinder/Enkel sind meist steuerfrei, während entferntere Verwandte wie Geschwister mit 4-18 % (z. B. Zug, Zürich) belastet werden können.

Ausserdem gibt es keine einheitlichen Freibeträge, sondern kantonal individuelle Freigrenzen, wobei direkte Nachkommen in vielen Kantonen ebenfalls frei sind, in anderen jedoch nur Teilbeträge steuerfrei erhalten.

Konkubinatspaare müssen in den meisten Kantonen, Erbschaftssteuer zahlen. Manche Kantone haben ihre Regeln modernisiert (z.B. Graubünden, Luzern, Nidwalden, Uri und Zug) und befreien Konkubinatspaare von der Erbschaftssteuer, wenn diese mind. 5 Jahre einen gemeinsamen Haushalt führen. In Zürich gilt zum Beispiel ein Freibetrag von CHF 50’000.-; ebenfalls bei mindestens 5 Jahre gemeinsamer Haushaltsführung. Auf dieser Seite kannst du prüfen, welche Steuersätze und Freibeträge pro Kanton anfallen.

Tipp: Um deine eigene Erbschaftsteuerbelastung auszurechnen, kannst du diesen offiziellen Steuerrechner nutzen.

Du willst in das Thema noch tiefer einsteigen? Mehr zur Erbschaftssteuer in der Schweiz erfährst du hier.

⚠️ Wichtig: Erbschaftssteuer wird am Wohnort des Erblassers (also die Person, die vererbt) fällig - ausser bei Immobilien. Bei Immobilien zahlst du am Ort der Immobilie, was sich gerade dann lohnen kann, wenn diese z.B. in Schwyz liegt.

Was lässt sich vor dem Erbfall schon regeln?

Ein Thema, das bereits im Laufe des Lebens und vor einem konkreten Todesfall aufkommt, ist der Erbvorbezug. Wenn Kinder sich z.B. ein Eigenheim finanzieren wollen, können die Eltern entscheiden, einen Teil des Erbes bereits vor ihrem Todesfall an das Kind zu vererben.

⚠️ Wichtig zu beachten: Die Ausgleichungspflicht gegenüber den anderen gesetzlichen Erb*innen. Beim späteren Erbfall muss der Wert des Erbvorbezugs ausgeglichen bzw. angerechnet werden, damit alle Erb*innen fair behandelt werden.

Besonders bei Immobilien kann das problematisch werden: Denn für die spätere Aufteilung zählt der Marktwert zum Zeitpunkt deines Todes - nicht der zum Zeitpunkt des Erbvorbezugs frühere, günstigere Wert. Wenn die Immobilie also über die Jahre im Wert gestiegen ist, muss das Kind, das es bekommen hat, diesen höheren Wert mit den anderen Erb*innen ausgleichen. Und das kann richtig teuer werden.

Eine Immobilie erben

Immobilien machen oft einen grossen Teil des Nachlasses aus und sorgen nicht selten für Diskussionen unter den Erb*innen. Damit du vorbereitet bist, hier die wichtigsten Punkte:

Viele Eltern schenken die Immobilie zu Lebzeiten an ihre Kinder und sichern sich ein Nutzniessungsrecht: Sie dürfen also weiterhin darin wohnen.

Für die Pflichtteilsberechnung zählt jedoch der Wert der Immobilie zum Todeszeitpunkt - nicht der zum Zeitpunkt der Schenkung.

Erbschaftssteuer wird am Ort der Immobilie fällig (nicht am Wohnort!); Immobilien in einem Kanton wie Schwyz können also steuerfrei übertragen werden, auch wenn der Erb*in woanders wohnt

Das kann zu finanziellen Ungleichgewichten führen: Wenn ein Kind eine Immobilie erhält und ein anderes liquide Mittel wie z.B. ein Sparkonto, kann es sein, dass der oder die Immobilienerbe*in Ausgleichszahlungen leisten muss, um die Pflichtteile nicht zu verletzen.

Du erbst bald oder hast gerade geerbt? Das ist jetzt zu tun (Schritt-für-Schritt Anleitung)

Wenn du in der Situation bist, dass du vermutlich bald erben wirst, gibt es einiges zu tun. Die folgende Checkliste zeigt dir die wichtigsten Punkte auf, auf die du achten solltest.

⚠️Wichtig: Je mehr im Vorhinein geregelt ist, desto einfacher läuft die Abwicklung im Erb- bzw. Todesfall. Suche also das Gespräch mit deinem Partner*in, Kindern und Eltern BEVOR es zu spät ist. So könnt ihr ohne Stress die wichtigsten Themen durchsprechen und euch in Ruhe überlegen, was sich wer im Todesfall wünscht.

1- Sichtung des Nachlasses

Verschaffe dir erstmal einen Überblick über die Hinterlassenschaft der verstorbenen Person. Dafür holst du dir beim Zivilstandsamt eine Todesurkunde und anschliessend vom zuständigen Nachlassgericht oder Notar*in einen Erbschein (Erbenbescheinigung), der dich als Erbberechtigte ausweist. Damit kannst du gegenüber Banken, Versicherungen etc. dein Recht nachweisen.

Das ist besonders wichtig, wenn du direkte Erbin bist: Wenn also dein Ehepartner*in oder eingetragene*r Lebenspartner*in stirbt, deine Eltern als Einzelkind oder ggf. deine Geschwister. Wenn es neben dir noch andere gesetzliche Erb*innen gibt (z.B. Kinder aus früheren Ehen), dann bildet ihr eine Erbengemeinschaft. Als Erbengemeinschaft seid ihr alle Miteigentümer*innen des gesamten Nachlass der verstorbenen Person.

Wie bereits oben erklärt, fallen das gesamte Eigengut und 50% der Errungenschaft in den Nachlass (ausser es gibt ein Ehe- oder Erbvertrag). Um beides final festzulegen, benötigt es ein Inventar.

2- Willensvollstrecker*in festlegen

Wenn die verstorbene Person ein Testament oder Erbvertrag aufgesetzt hat, hat sie ggf. auch einen Willensvollstrecker*in festgelegt. Diese Person sollte juristisch und neutral sein (z.B. ein Notar oder Anwältin) und kümmert sich um die Erbteilung und -verwaltung.

Wurde kein Willensvollstrecker*in festgelegt, so liegt es an der Erbengemeinschaft, das Erbe zu teilen und zu verwalten.

3- Konto sperren

Wenn es keinen Willensvollstrecker*in gibt, melde dich bei den Banken der verstorbenen Person, damit die Konten blockiert und vor unberechtigten Zugriffen geschützt werden. Beachte hier auch mögliche Sparkonten und Kreditkarten.

Wichtig: Weil die Konten der verstorbenen Person gesperrt werden, ist es wichtig, als Paar, neben einem Gemeinschaftskonto für gemeinsame Ausgaben, getrennte Konten zu behalten. So hat der überlebende Partner*in im Todesfall weiter Zugriff auf die eigenen Konten und kann mit - hoffentlich vorhandenen - Rücklagen einige Monate auskommen und laufende Kosten decken, ohne in die Bredouille zu geraten.

4- Entscheide, ob du die Erbschaft annehmen oder ausschlagen möchtest

Prüfe, ob das Erbe überschuldet ist; die verstorbene Person dir also Schulden vermachen würde.

Du hast drei Monate Zeit, die Erbschaft auszuschlagen. Wenn du dein Erbe ausschlägst, geht dein Erbteil an die deine gesetzlichen Erb*innen, die wiederum auch entscheiden können, ob sie das Erbe annehmen oder ausschlagen. Wenn alle Erb*innen das Erbe ausschlagen, wird es vom Konkursamt liquidiert.

Wenn du innerhalb der drei Monate nicht aktiv wirst, gilt das Erbe als angenommen. Du haftest dann mit dem geerbten Vermögen für die Schulden.

5- Nachlass abwickeln

Im ersten Schritt musst du alle ausstehenden Rechnungen der verstorbenen Person (z.B. Miete, Krankenversicherung, Steuern) aus dem Nachlassvermögen bezahlen. Im Falle, dass ein Willensvollstrecker*in beauftragt wurde, kümmert sich die Person hierum.

Informiere dann alle Gläubiger (also z.B. die Krankenkasse) über den Todesfall und kündige alle laufenden Verträge wie Mietvertrag, Handyvertrag oder Versicherungen. Viele Verträge enden automatisch bei Todesfall, müssen aber aktiv benachrichtigt werden.

Prüfe, ob ein Testament oder Erbvertrag vorliegt. Das bestimmt, wie die Erbschaft aufgeteilt wird (siehe oben: Erbreihenfolge und verfügbares Erbe). Die Erbschaft wird dann unter den Erb*innen aufgeteilt - entweder einvernehmlich per Erbteilungsvertrag oder, falls Uneinigkeiten bestehen, durch eine amtliche Teilung.

Bei komplexen Fällen (z.B. mit Immobilien, Auslandsvermögen oder Unternehmensanteilen) lohnt sich die Unterstützung eines Notars.

6- Behördengänge und Meldungen erledigen

Ganz wichtig jetzt: Beantrage die Hinterlassenenleistungen.

Wenn es sich bei der verstorbenen Person um deinen Ehepartner*in handelt, prüfe den Anspruch auf eine AHV-Witwen-/Witwerrente. Als Ehefrau wird dir diese (bisher) lebenslang ausgezahlt (basierend auf den von ihm gezahlten Sozialversicherungsbeiträgen). Warum “bisher”? Der Bundesrat plant, die lebenslangen AHV-Witwenrenten zu kürzen, sodass Ehefrauen nur noch bis zum 25. Lebensjahr der Kinder Geld erhalten.

Als Ehemann hast du Anspruch, solange du für die Kinder unter 18 Jahre sorgst. Wenn du Anspruch hast, dann meldest du ihn der AHV-Ausgleichskasse.

Wie hoch fallen die Renten aus?

AHV: 80% der Rente des Verstorbenen (Witwe*r) oder 20% Aufschlag zur eigenen Rente - je nachdem, was höher ist. 40% der Altersrente der verstorbenen Person als Waisenrente bis das Kind 18 Jahre alt ist oder bis 25 Jahre, wenn es noch in Ausbildung ist.

Pensionskasse: In der Regel 60% der Rente des Verstorbenen (Witwe*r) und 20% der Rente für Waisen.

Sollte die Person vor Rentenbeginn versterben, gelten die Werte basierend auf der IV-Rente.

UVG: Bei Unfall zahlt das UVG, 40% vom Lohn bei Witwe*r und 15% für Waisen.

⚠️ Wichtig: Es werden maximal 70% vom Bruttolohn des Verstorbenen für AHV und UVG (beides zusammengerechnet) ausgezahlt.

Beantrage ausserdem, wenn zutreffend, Waisenrente für Kinder.

Das Zivilstandsamt und das Steueramt sollte ebenfalls über den Todesfall informiert werden. Letzteres benötigt auch Informationen darüber, wie das Vermögen aufgeteilt wird.

Was passiert mit Kindern im Todesfall?

Sollten beide Elternteile versterben oder verstorben sein, wird das KESB (Kindes- und Erwachsenenschutzbehörde) eingeschaltet. Eltern können zu Lebzeiten vom Vorschlagsrecht Gebrauch machen und einen Vormund für das Kind vorschlagen, welcher vom KESB geprüft wird. Wurde dies nicht festgehalten, bestimmt das KESB den Vormund. Die Kinder verwalten das Vermögen der Eltern - unter Aufsicht des KESBs - bis zur Volljährigkeit. Mit 18 erhalten sie dann offiziell ihr Erbe.

7- Steuererklärung für Erbschaften einreichen

Wie oben bereits erklärt, sind Ehepartner*innen und eingetragene Lebenspartner*innen meist von der Erbschaftssteuer befreit. Alle anderen Erb*innen (Geschwister, Konkubinatspartner*innen - ausser im Kanton Schwyz, entfernte Verwandten) müssen Erbschaftssteuer zahlen.

Informiere dich bei deinem Kanton, ob und wie viel Erbschaftssteuer anfällt und reiche dann die Steuererklärung für Erbschaften ein, damit du deine Erbschaftssteuern begleichen kannst. Wie hoch diese sind, kannst du hier ausrechnen.

⚠️ Auch wichtig: Es muss für die verstorbene Person vom Jahresbeginn bis Todestag eine Steuererklärung erstellt werden. Wenn die Person verheiratet war, so ist das die letzte gemeinsame Steuererklärung des Ehepaars - ab dann gibt der überlebende Partner*in eine Steuererklärung für Alleinstehende ab.

8- Passe deinen eigenen Finanzplan an

Es macht Sinn, das geerbte Vermögen in deine bestehende Finanzplanung zu integrieren. Gerade wenn es sich um hohe Summen handelt, kann das die Art und Weise, wie du mit deinem Geld umgehst und deine Altersvorsorge aufbaust, ziemlich beeinflussen.

Aber: Tu dies erst, wenn du geerbt hast. Voreilig mit dem Geld zu planen ist fahrlässig, weil sich ein Testament, Ehe- oder Erbvertrag bis zum Tod der Person noch verändern kann. Bitte verzichte auch nicht auf deine eigene Altersvorsorge, weil du dir sicher bist, dass du erben wirst! Ein Mann ist keine Altersvorsorge - ein Erbe auch nicht.

Du hast noch keine Finanzplanung? Informiere dich hier darüber, wie ich dich als zertifizierte Finanzplanerin konkret dabei unterstützen kann.

Entscheide dabei, ob du geerbte Immobilien behalten möchtest (zur Selbstnutzung oder Vermietung) oder ob du diese verkaufst. Ziehe dafür Hypotheken, Unterhaltskosten und Grundsteuern bei deiner Kalkulation in Betracht.

Prüfe bei geerbten Wertschriften wie Aktien oder ETFs, ob die Strategie zu deiner eigenen Investmentstrategie passt. Wäge dann ab, ob es Sinn macht, das Depot mit deinem bestehenden zusammenzuführen oder die Wertschriften zu verkaufen und gemäss deiner Anlagestrategie und deinem Risikoprofil neu anzulegen.

⚠️ Achtung: Hier können je nach Bank oder Broker hohe Summen in Handelskosten auf dich zukommen. Schau’ dir deswegen unseren Online-Broker-Vergleich an, um den richtigen Anbieter für dich und dein Erbe zu finden.

Wenn das gerade für dich wie Chinesisch klingt (Anlagestrategie, ETFs, Risikoprofil), dann empfehle ich dir die Finelles Investment Class. Dort lernst du genau diese Finanzbasics kennen, erstellst gemeinsam mit mir nicht nur deine Investmentstrategie sondern auch deine eigene Finanzplanung. Dein Erbe können wir dort direkt berücksichtigen und eine Strategie dafür festlegen. Informiere dich hier und sei bei der nächsten Runde dabei!

9- Nutze die Erbschaft sinnvoll

Anstatt direkt den 5-Sterne All Inclusive Urlaub mit der Familie zu buchen, lege ich dir ans Herz das Erbe so einzusetzen, dass du und deine Finanzen davon langfristig profitieren. Du hast ein wunderbares Geschenk erhalten und solltest - auch im Sinne der verstorbenen Person - daraus das Meiste machen.

Das kann natürlich auch Stress verursachen, weil du jetzt in einer Situation bist, wo du (meist schnelle) Entscheidungen rund um Geld treffen musst und dich vielleicht fragst, wie du damit verantwortungsvoll umgehst.

In meinen Augen macht es Sinn, jegliche Schulden (z.B. Hypothek, Kredite) zu tilgen und deine Rücklagen aufzufüllen (z.B. dein Notgroschen oder Steuerreserven).

Nutze dann die Differenz, um deine eigene Altersvorsorge aufzustocken: indem du die Säule 3a komplett ausnutzt oder, wenn du schon über 50 Jahre alt bist, in die Pensionskasse einzukaufen.

Den Rest kannst du dann investieren. Wenn du bisher noch gar keine Erfahrung mit Investments hast, dann lade dir jetzt unseren Finanzboost für 0,- (eBook) herunter und finde heraus, warum Investieren nicht gefährlich ist oder Angst machen muss:

10- Aktualisiere deine eigene Nachlassplanung

Leider sind Todesfälle im näheren Umfeld immer auch eine Erinnerung an unsere eigene Sterblichkeit. Nutze den Moment, um auch dein eigenes Testament aufzusetzen oder zu überarbeiten. Vielleicht haben sich deine Vermögensverhältnisse oder Lebenssituation verändert und sind aktuell nicht mehr in deinem Testament widerspiegelt. Wie du ein Testament aufsetzt, damit es rechtsgültig ist, habe ich hier erklärt.

Suche auch das Gespräch mit deinen direkten Erb*innen oder weiteren Personen, von denen du erben wirst. Benötigt ihr dafür einen Erbvertrag? Dieser lohnt sich immer dann, wenn die Erbsituation komplex ist oder auch komplizierte emotionale Verhältnisse bestehen.

Fazit: Erben Schweiz

Ob du selbst bald erbst oder deinen eigenen Nachlass regeln willst: Erben in der Schweiz ist mehr als nur eine Formalität. Es geht um klare Entscheidungen, finanzielle Weitsicht und oft auch um emotionale Fairness. In der Schweiz ist das Erbrecht zwar gut geregelt, aber ohne Testament oder Erbvertrag kann es gerade in modernen Familienkonstellationen schnell kompliziert werden.

Mein Tipp: Kümmere dich frühzeitig um deine eigene Erbplanung ebenso wie um die nächsten Schritte, wenn du selbst zur Erb*in wirst. Ein klar geregelter Nachlass, ein aktualisierter Finanzplan und ein gutes Verständnis für deine Rechte und Pflichten machen den Unterschied - für dich, deine Familie und dein Vermögen.

Häufig gestellte Fragen zum Thema Erben (Schweiz)

Welcher Betrag ist beim Erben steuerfrei in der Schweiz?

Das hängt von deinem Kanton ab, denn die Erbschaftssteuer wird in der Schweiz nicht national, sondern kantonal geregelt. Ehe- oder eingetragene Lebenspartner*innen sind immer steuerbefreit, in vielen Kantonen auch direkte Verwandte wie Kinder und Enkel. Andere Kantone gewähren nur Freibeträge - also eine bestimmte Summe, die steuerfrei bleibt, der Rest wird besteuert. Am besten fragst du bei deinem zuständigen kantonalen Steueramt nach.

Wie hoch ist der Pflichtteil für Kinder in der Schweiz?

Der gesetzliche Pflichtteil für Kinder beträgt 50 % ihres gesetzlichen Erbanspruchs. Das bedeutet: Wenn du Kinder hast, kannst du über die Hälfte des Erbes frei verfügen, die andere Hälfte steht deinen Kindern als Pflichtteil zu - egal, was in deinem Testament steht.

Haben Kinder immer Anspruch auf den Pflichtteil?

Ja, grundsätzlich schon. Der Pflichtteil kann nur in sehr engen Ausnahmefällen entzogen werden - zum Beispiel bei schweren Straftaten gegen die Erblasser*in (z.B. nach dem Leben des zu Vererbenden trachten). In der Praxis ist das selten und braucht eine ausdrückliche Begründung im Testament. Wer also verhindern will, dass ein Kind erbt, braucht eine rechtlich saubere Pflichtteilsentziehung, sonst bleibt der Anspruch bestehen. Das gilt auch für Kinder oder Angehörige, die in der Ferne leben oder zu denen kein Kontakt mehr besteht.

Wie viel darf man steuerfrei erben?

Auch das ist kantonal unterschiedlich. In Kantonen wie Schwyz oder Obwalden gibt es gar keine Erbschaftssteuer, dort ist das gesamte Erbe steuerfrei - unabhängig von der Höhe. In anderen Kantonen hängt der steuerfreie Betrag vom Verwandtschaftsgrad und der Höhe des Erbes ab. Als grobe Faustregel gilt: Je näher du der verstorbenen Person stehst, desto höher ist der steuerfreie Anteil bis hin zur vollständigen Steuerbefreiung.