Online Broker Schweiz im Vergleich (2026)

Wenn du in ETFs, Aktien oder andere Wertpapiere investieren willst, merkst du schnell: Du brauchst zuerst einen Broker. Doch welcher ist der richtige Anbieter für dich und worauf solltest du achten? Welcher Online Broker ist geeignet und seriös, um ETFs, Aktien oder Kryptowährungen zu kaufen? Diese Fragen und mehr beantworte ich in dem umfassenden Online Broker Vergleich für die Schweiz.

In diesem Artikel erfährst du:

Was ein Broker ist und wofür du ihn brauchst

Worauf du bei der Wahl deines Brokers achten solltest

Welche Online Broker es in der Schweiz gibt (inkl. mein persönlicher Testsieger!)

Warum auch ausländische Anbieter für dich interessant sein könnten

Inhaltsverzeichnis

Auf was sollte ich bei der Auswahl des Brokers achten?

Die besten Online Broker in der Schweiz

Online Broker in der Schweiz im Test

Broker #5: Interactive Brokers

Welcher Online Broker macht für dein Vermögen Sinn?

Beispielrechnung Einmalinvestment CHF 10’000.-

Beispielrechnung Einmalinvestment CHF 100’000.-

Warum ausländische Anbieter interessant sind?

Mein Fazit - welcher ist der beste Online Broker in der Schweiz?

Was ist ein Broker?

Ein Broker ist nichts anderes als ein Anbieter, der für seine Kunden*innen Wertpapiere kauft und verkauft. Über Broker kannst du deine ETFs, Aktien, Anleihen, Fonds und andere Anlagen direkt handeln. Diese Broker sind online verfügbar, du musst also nicht in die Bank laufen und dort eine Order (ein Kaufauftrag) für eine Aktie oder ETF abgeben.

Warum brauche ich einen Broker?

Wenn du Geld an der Börse investiert, benötigst du ein Depotkonto. Ein Depotkonto ist im Prinzip ein Konto, mit dem du an der Börse handeln kannst. Du überweist dein Geld von deinem normalen Konto auf dein Depotkonto. Das Depotkonto ist über einen Broker - oder eine Bank - dann mit der Börse verbunden und du kannst direkt traden, handeln, kaufen und verkaufen.

Auf was sollte ich bei der Auswahl des Brokers achten?

Die Auswahl deines Brokers ist sehr individuell und kommt auf deine Präferenzen an sowie welche Produkte (z.B. Aktien, ETFs, Kryptowährungen) du handeln möchtest. Grundsätzlich sind aber folgende Kriterien bei der Auswahl eines Brokers wichtig:

Kosten: Für das Depot inkl. Fremdwährungskonto, Tradingkosten bzw. Transaktionsgebühren nach Produkt, weitere Kosten wie z.B. Inaktivitätsgebühren, Handels-Modalitäten o.ä.

Börsen: Wie viele und vor allem welche Börsen angeschlossen sind

Produktpalette: Welche Anlagen und Produkte du kaufen kannst inkl. Währungen

Standort: Wo ist der Anbieter angesiedelt?

Service: Welche Dienstleistungen erbringt der Anbieter für seine Kund*innen? Ist z.B. der Steuer-Report inklusive? Gibt es eine gute und schnelle Hotline für Fragen? Gibt es Angebote, um sich mehr Wissen anzueignen wie ein Blog oder eine Academy? Gibt es eine App?

Kundenvoraussetzungen: Welche Kunden nimmt der Broker an z.B. Alter, Domizil oder Nationalität

Bewertungen: Gibt es gute Bewertungen zu diesen Anbietern?

Viele unserer Kund*innen merken genau hier, wie individuell die Entscheidung wird - welche Kosten sind für dich relevant, welcher Broker passt zu deinem Anlageziel? Genau dafür haben wir die Investment Class entwickelt, in der wir gemeinsam deine Strategie, passenden ETFs und den richtigen Broker erarbeiten. Erkundige dich jetzt und sei bei der nächsten Runde dabei!

Welche Broker gibt es?

In diesem Artikel habe ich die besten Online-Broker für die Schweiz in 2025 zusammengefasst. Ich habe hier explizit die typischen Banken (z.B. BNP, SNB) exkludiert, da diese in der Regel um einiges teurer sind.

Die besten Online Broker in der Schweiz

| zum Anbieter | Depotgebühren | Handelskosten | Weitere Kosten | Vorteile | Nachteile | Sitz | SAXO* (*Profitiere mit dem Link von 200.- Trading Credit, wenn du innerhalb von 30 Tagen mind. CHF 1.- einzahlst) | Kostenlos | ab 0.03-0.08% je nach Service-Modell, min. 3.- pro Trade bei CHF Aktien und 1$ bei US-Aktien | 0.25% Währungswechsel Stempelsteuer: 0.075% / 0.15% |

Zinsen auf nicht angelegtes Kapital, keine Inaktivitätsgebühr, grosses Anlageuniversum (inkl. Krypto), ETF Sparpläne ohne Kaufgebühr möglich (über 100 ETFs zur Auswahl) mit AutoInvest, kostenloser e-Steuerauszug, gratis Demo-Konto, 2 Plattformen zur Auswahl (SaxoInvestor für Anfänger & SaxoTrader für Fortgeschrittene) | Stempelsteuer, Aktienregister-Eintrag zur Zeit noch nicht möglich |  |

|---|---|---|---|---|---|---|

| DEGIRO* (*Spare mit diesem Link 100.- an Gebühren) / Hinweis: Anlegen birgt Verlustrisiken. | Kostenlos | Über 70 ETFs mit einer Bearbeitungsgebühr von 1.-, darüber hinaus zwischen 1€ und 4,90€ pro Trade je nach Börse / Handelsplatz | 0.25% Währungswechsel | Keine Inaktivitätsgebühr, keine Stempelsteuer, da ausländischer Anbieter, CHF Konto möglich, viele Tools für Anleger*innen (z.B. Investors Academy, Finanznachrichten, Analysen), bieten Kryptos | Kein Steuerreport, da ausländischer Anbieter |  |

NEON* (Nutze den Code “finelles” und spare 10.- Gebühren.) | Kostenlos | 0.5% bei Schweizer Produkten, 1% bei internationalen Produkten, min. CHF 1.- pro Trade | Minimumgebühr liegt bei 0.5% Produktgebühren, ausser bei provisionsfreien ETFs Stempelsteuer: 0.075% / 0.15% |

Wenn man einen 0.- ETF wählt und ein Schweizer Produkt, dann ist es eine gute Lösung für kleinere Beträge. Monatliche Sparpläne und Kryptos verfügbar | 1% bei Internationalen Produkten, was für einen Broker teuer ist, Stempelsteuer | |

| Yuh (Nutze den Code “YUHFINELLES” und spare 50.- Gebühren, wenn du 500.- einzahlst) | Kostenlos | 0,5% des gehandelten Betrages bei Aktien & ETFs, min. aber CHF 1.- pro Trade, 1% bei Kryptos | Stempelsteuer: 0.075% / 0.15% Steuerreport CHF 25.- |

Keine Inaktivitätsgebühr, sehr einfache Handhabe, super für kleinere Beträge, provisionsfreie ETF-Sparpläne verfügbar, bieten Kryptowährungen | Sehr kleine Produktpalette, relativ teuer für grössere Beträge, limitierte Lernangebote, Stempelsteuer | |

Interactive Brokers | Kostenlos | 0,05% vom Auftragsvolumen, min. aber CHF 1'50.- und max. 49.- pro Trade | CHF 50.- e-Tax Statement | Keine Inaktivitätsgebühr, "recurring orders" auf US**, Canada und EU ETFs, gute Auswahl an provisonsfreien ETFs (über 150 Stück, wenn auch z.T. sehr nischig und hohe TERs), keine Stempelsteuer, da ausländischer Anbieter, CHF Konto möglich, grosse und globale Produktpalette mit Kryptos | Unübersichtliche Website, für fortgeschrittene Trader |  |

| Swissquote* (Spare 100.- mit dem Code MKT_Finelles) | Zwischen CHF 20.- und 50.- je nach Vermögen | Gestaffelt nach Auftragsvolumen bei Aktien & ETFs, bei Transaktionen von unter CHF 500.- CHF 3.- Gebühren pro Trade | 0.95% Währungswechsel Stempelsteuer: 0.075% / 0.15% Steuerreport CHF 100.- |

Keine Inaktivitätsgebühr, monatlicher Sparplan möglich (ETFs, Aktien, Krypto), grosse Palette an Produkten, Demo-Version, viele Events & Webinare | Bedienung nicht 100% intuitiv, teuer im Vergleich zu anderen Anbietern, Stempelsteuer | |

** Um US ETFs zu kaufen (darunter fallen zum Beispiel auch Krypto ETFs), musst du als professioneller Investor*in gelten. Dafür müssen mindestens 500.000,- in deinem Portfolio sein UND du musst entweder in der Finanzindustrie gearbeitet haben oder schon sehr viele Trades gemacht haben bzw. einen Wert von 200.000,- pro Jahr traden. Mehr Informationen findest du hier.

Online Broker der Schweiz im Test:

Vorteile: Keine Inaktivitätsgebühr, Zinsen auf nicht angelegtes Kapital; grosses Anlageuniversum (inkl. Kryptowährungen), ETF Sparpläne ohne Kaufgebühren möglich (für über 100 ETFs)

Nachteile: Stempelsteuer, Aktienregister-Eintrag zur Zeit noch nicht möglich, kein Fractional Trading möglich

Depotgebühren: Kostenlos

Handelskosten: ab 0.03-0.08% je nach Service-Modell, min. 3,- pro Trade bei CHF-Aktien und 1$ bei US-Aktien

Produktgebühren: abhängig vom Produkt & Anbieter, idealerweise max. 0.2%

Währungswechsel: 0.25%

Steuerreport: CHF 0.-

Stempelsteuer: 0.075% / 0.15%

Vorteile: Keine Inaktivitätsgebühr, keine Stempelsteuer (da ausländischer Anbieter), CHF Konto möglich, viele Tools für Anleger*innen (z.B. Investors Academy, Finanznachrichten, Analysen), Kryptowährungen verfügbar

Nachteile: Kein Steuerreport (da ausländischer Anbieter), kein ETF-Sparplan, kein Fractional Trading möglich

Spare mit diesem Link 100.- an Gebühren (es gelten Bedingungen). Hinweis: Anlegen birgt Verlustrisiken.

Depotgebühren: Kostenlos

Handelskosten: Über 70 ETFs kostenlos einmal pro Monat zu traden mit einer Bearbeitungsgebühr von 1€ (unter der Fair Use Policy), darüber hinaus zwischen 1€ und 4,90€ pro Trade je nach Börse / Handelsplatz

Produktgebühren: abhängig vom Produkt & Anbieter, idealerweise max. 0.2%

Währungswechsel: 0.25%

Steuerreport: nicht verfügbar

Stempelsteuer: 0%

Vorteile: wenn man einen 0,- ETF wählt und ein Schweizer Produkt, dann ist es eine gute Lösung für kleinere Beträge. Monatlicher Sparplan möglich für 0% Tradinggebühr (inkl. Krypto-ETF).

Nachteile: 1% bei Internationalen Produkten, was für einen Broker teuer ist, Stempelsteuer, limitierte Auswahl an Produkten, kein Fractional Trading möglich

Nutze den Code “finelles” und spare 10.- Gebühren.

Depotgebühren: Kostenlos

Handelskosten: 0.5% bei Schweizer Produkten, 1% bei internationalen Produkten

Produktgebühren: abhängig vom Produkt & Anbieter, idealerweise max. 0.2%

Währungswechsel: 0%

Steuerreport: CHF 0.-

Stempelsteuer: 0.075% / 0.15%

Vorteile: Keine Inaktivitätsgebühr. Sehr einfach zu handhaben, sehr interessant für kleinere Beträge. Provisionsfreie ETF-Sparpläne verfügbar. Weiterhin kannst mit Fractional Trading auch einteilig Aktien und auch Bruchteile von Kryptos kaufen.

Nachteil: Sehr kleine Produktpalette, relativ teuer ab grösseren Beträgen. Stempelsteuer.

Nutze den Code “YUHFINELLES” und spare 50.- Gebühren, wenn du 500.- einzahlst.

Depotgebühren: Kostenlos.

Handelskosten: Bei Aktien und ETFs liegt die Gebühr bei 0.5% des gehandelten Betrages, min. aber CHF 1.- pro Trade d.h. ab 200.- pro Trade erzielt man auch die 0.5%.

Produktgebühren: abhängig vom Produkt & Anbieter, idealerweise max. 0.2%

Währungswechsel: 0.95%

Steuerreport: CHF 25.-

Stempelsteuer: 0.075% / 0.15%

Vorteile: Keine Inaktivitätsgebühr, "recurring orders" auf US**, Canada und EU ETFs, Fractional Trading möglich, keine Stempelsteuer (da ausländischer Anbieter), CHF Konto möglich, grosse und globale Produktpalette (inkl. Kryptos)

Nachteile: Unübersichtliche Website, für fortgeschrittene Trader; kein Steuerreport (da ausländischer Anbieter), Auswahl an provisonsfreien ETFs (über 150 Stück), sind z.T. sehr nischig und haben hohe TERs

** Um US ETFs zu kaufen (darunter fallen zum Beispiel auch Krypto ETFs), musst du als professioneller Investor*in gelten. Dafür müssen mindestens 500.000,- in deinem Portfolio sein UND du musst entweder in der Finanzindustrie gearbeitet haben oder schon sehr viele Trades gemacht haben bzw. einen Wert von 200.000,- pro Jahr traden. Mehr Informationen findest du hier.

Depotgebühren: Kostenlos

Handelskosten: 0,05% vom Auftragsvolumen, min. aber CHF 1,50.- und max. 49.- pro Trade

Produktgebühren: abhängig vom Produkt & Anbieter, idealerweise max. 0.2%

Währungswechsel: 0.02% (mind. CHF 2.-)

Steuerreport: nicht verfügbar

Stempelsteuer: 0%

Vorteile: Grosse Palette an Produkten (inkl. Kryptowährungen), monatlicher Sparplan mit ETFs, Aktien und Kryptos möglich, Fractional Trading möglich

Nachteile: Kann etwas technisch in der Bedienung sein, ist eher teuer für kleinere Beträge und Sparpläne, Stempelsteuer.

Nutze den Code “MKT_FINELLES” und erhalte 100.- Startguthaben!

Depotgebühren: CHF 20.- pro Quartal (für Vermögen bis CHF 50’000.-), CHF 25.- pro Quartal für Vermögen zwischen CHF 50’001.- und 100’000.-, CHF 37,50 pro Quartal für Vermögen zwischen CHF 100’001.- und 150’000.- und max. CHF 50.- pro Quartal für alles darüber

Handelskosten: Bei Aktien und ETFs staffelt sich die Gebühr nach Auftragsvolumen, aber min. CHF 3.- pro Trade für Beträge unter 500.-, CHF 5.- für Beträge zwischen 500.- und 1’000.- und CHF 9.- für alles darüber

Produktgebühren: abhängig vom Produkt & Anbieter, idealerweise max. 0.2%

Währungswechsel: 0.95%

Steuerreport: CHF 100.-

Stempelsteuer: 0.075% / 0.15%

Hinweis: Bei Erstellung dieses Vergleiches habe ich mir weitere Anbieter und Banken (unter anderem auch PostFinance, Cornèr Trader und Flatex) angeschaut und für nicht konkurrenzfähig mit den anderen Marktangeboten gehalten (zum Teil CHF +20.- pro Trade, was nicht rentabel ist). Daher sind sie hier nicht aufgelistet.

Tipp: Um genau zu verstehen, welcher Anbieter für dich der günstigste ist, musst du rechnen. Hierzu nimmst du die Trading-Gebühren (Transaktionsgebühren, Wechselkursgebühren und Stempelsteuer). Dann wähle den Betrag, den du investieren willst und teile ihn durch die Trading-Gebühren. Ziel ist es, mit den Trading-Gebühren plus Produktkosten (z.B. TER bei einem ETF) und Depotgebühren bei maximal 0.5% zu landen. Bei einem Einmalinvestment fallen Transaktionsgebühren nur einmal an, danach zahlst du nur noch TER und Depotgebühren regelmässig, daher ist es nicht so tragisch, wenn du im ersten Jahr auf mehr als 0.5% kommst, weil du die Jahre danach in der Regel eher bei 0.2% liegst.

Wenn dich dein Investment mehr als 0.6% kostet, bist du langsam genauso teuer wie gewisse Robo Advisor in der Schweiz. Und bei diesen musst du dich nicht um die Bewirtschaftung kümmern (z.B. den Sparplan ausführen oder Rebalancing durchführen). Du wärst dann günstiger und bequemer mit einem Robo Advisor unterwegs bei geringerem Risiko.

Welcher Online Broker macht für dein Vermögen Sinn?

Du hast es gerade gelesen: Um wirklich die beste Wahl für dich zu treffen, musst du rechnen. Denn je nachdem, ob du CHF 1’000.- oder 100’000.- investieren möchtest, wird der ein oder andere Online Broker für dich sinnvoll sein. Um es dir möglichst einfach zu machen, habe ich dir im folgenden 2 Beispiele durchgerechnet:

Beispiel 1: Kosten Einmalinvestment (CHF 10'000.-)

Annahmen:

Einmalinvestment in MSCI World an ausländischer Börse

Ausländischer Titel mit 0,15% Stempelsteuer

Depotgebühren auf Basis von CHF 10’000.-

| Kostenkomponente | SAXO | Yuh | NEON | Interactive Brokers |

Swissquote | DEGIRO |

|---|---|---|---|---|---|---|

| Depotgebühr | CHF 0.- | CHF 0.- | CHF 0.- | CHF 0.- | CHF 80.- pro Jahr | EUR 0.- |

| Handelskosten (Kauf) | CHF 8.- | CHF 50.- | CHF 50.- | CHF 1,50 | CHF 9.- | EUR 1.- |

| FX-Kosten | CHF 25.- | CHF 95.- | CHF 0.- | CHF 20.- | CHF 95.- | EUR 25.- |

| Stempelsteuer | CHF 15.- | CHF 15.- | CHF 15.- | CHF 0.- | CHF 15.- | EUR 0.- |

| Produktkosten / TER | CHF 20.- | CHF 55.- | CHF 15.- | CHF 44.- | CHF 20.- | EUR 20.- |

| Kosten für Steuerauszug | CHF 0.- | CHF 25.- | CHF 0.- | n/a | CHF 100.- | n/a |

| Gesamtkosten pro Jahr | CHF 68.- | CHF 240.- | CHF 80.- | CHF 65,50 | CHF 313.- | CHF 41,95 / EUR 46.- |

| Gesamtkosten in % (idealerweise unter 0,5%) |

0,68% | 2,40% | 0,80% | 0,65% | 3,13% | 0,42% |

Beispiel 2: Kosten Einmalinvestment (CHF 100'000.-)

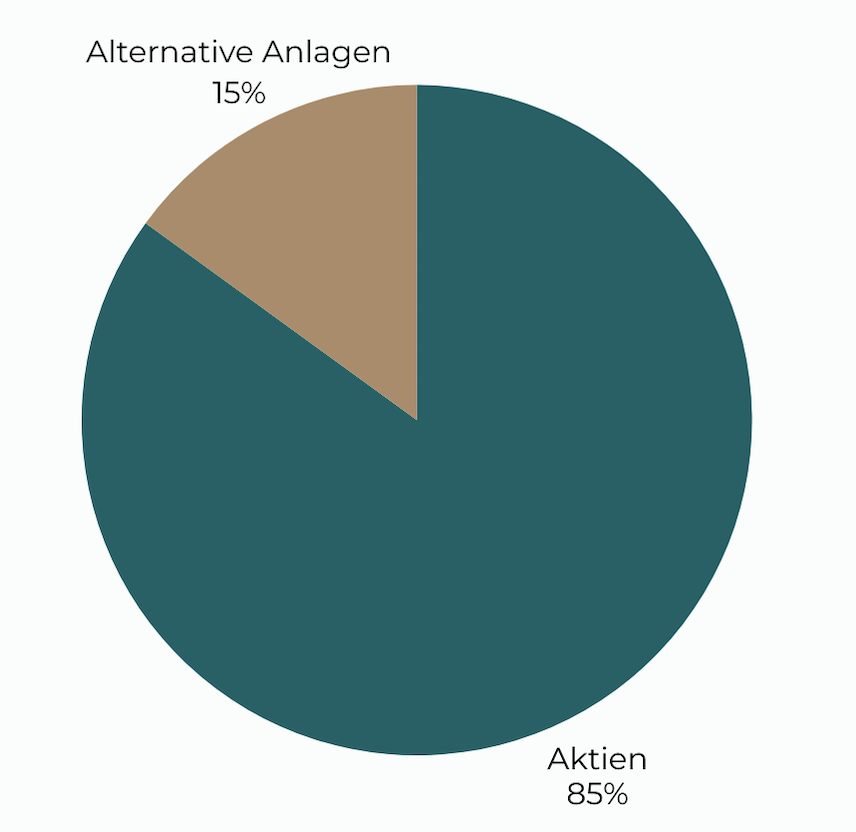

Auf einen Schlag CHF 100’000.- in nur einem ETF zu investieren empfehle ich dir in keinem Fall. Dein Risiko ist dabei viel zu hoch, weil du nicht genug Diversifizierung in deinem Portfolio erreichst. Bei Investments, die länger als 8 Jahre liegen bleiben, ohne, dass du sie brauchst, empfehle ich einen Split von 85% Aktien und 15% alternative Anlagen.

Das bedeutet:

Innerhalb des Aktienanteils gehen z.B.

60% in den MSCI World

25% in den MSCI Emerging Markets.

Innerhalb des alternative Anlagen-Anteils gehen z.B.

5% in Immobilien-ETFs

5% in Rohstoffe / Gold-ETFs

5% in Kryptowährungen-ETFs (z.B. Bitcoin).

⚠️ Achtung: Das ist keine Anlageberatung. Die Beispiel-ETFs dienen lediglich der Veranschaulichung.

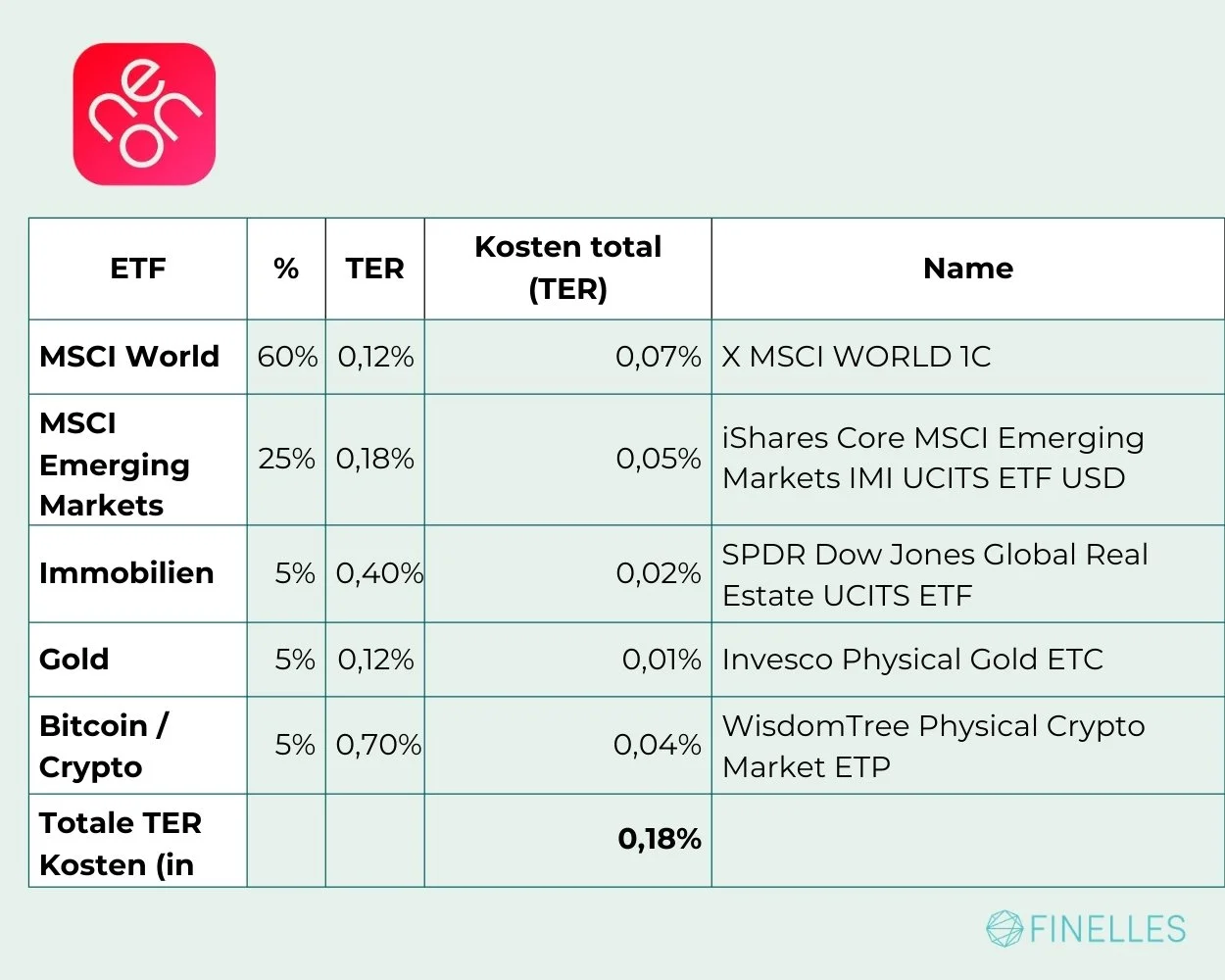

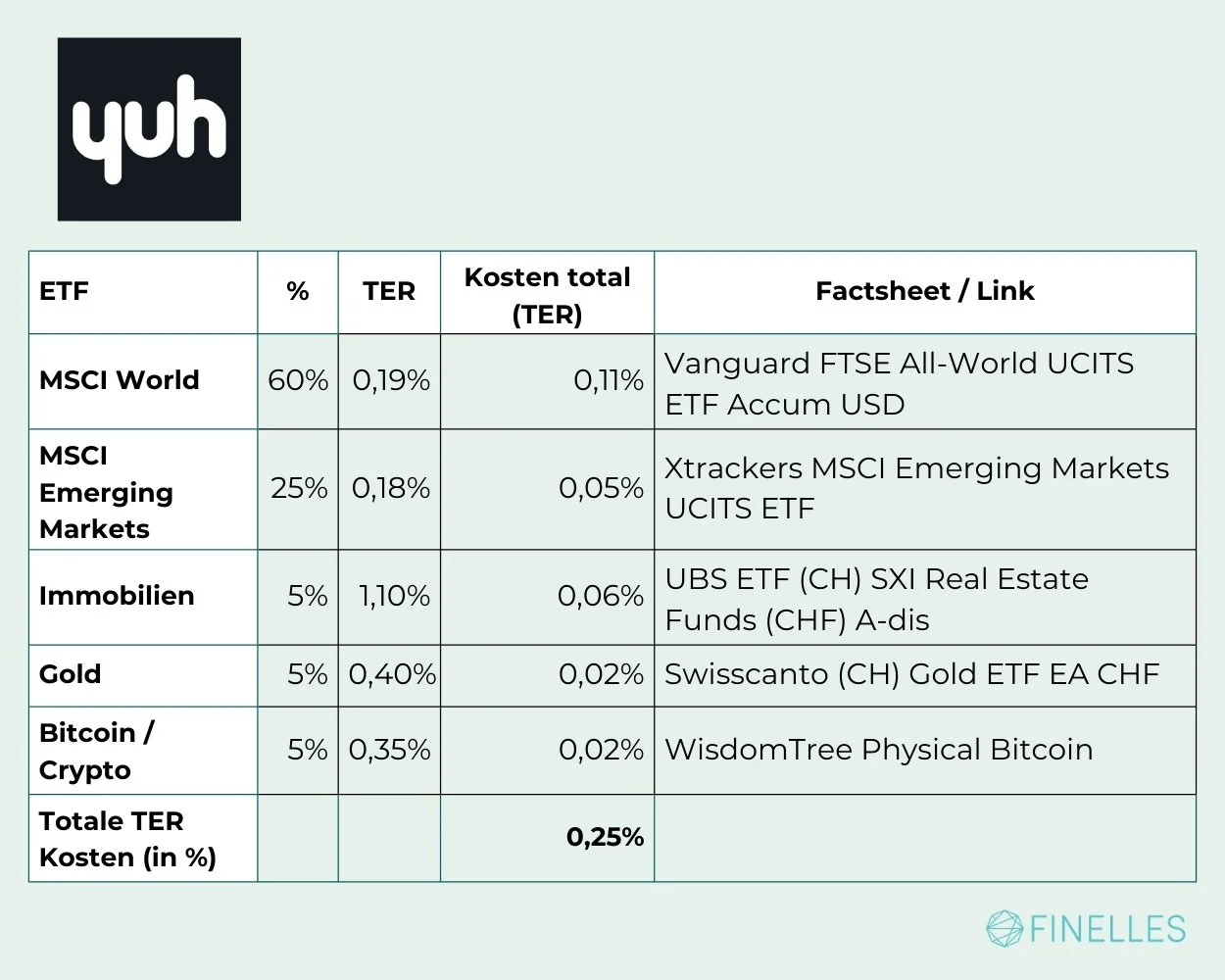

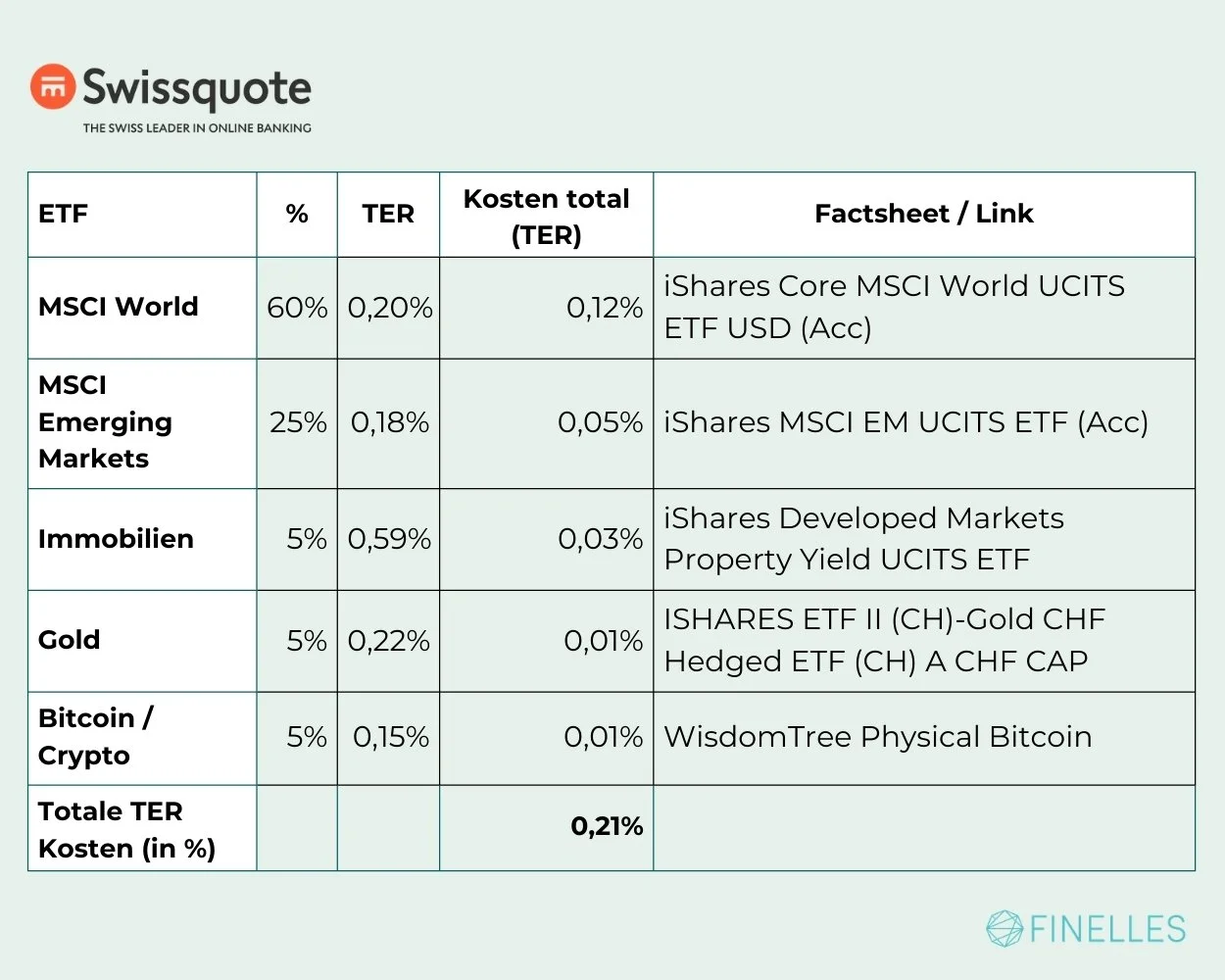

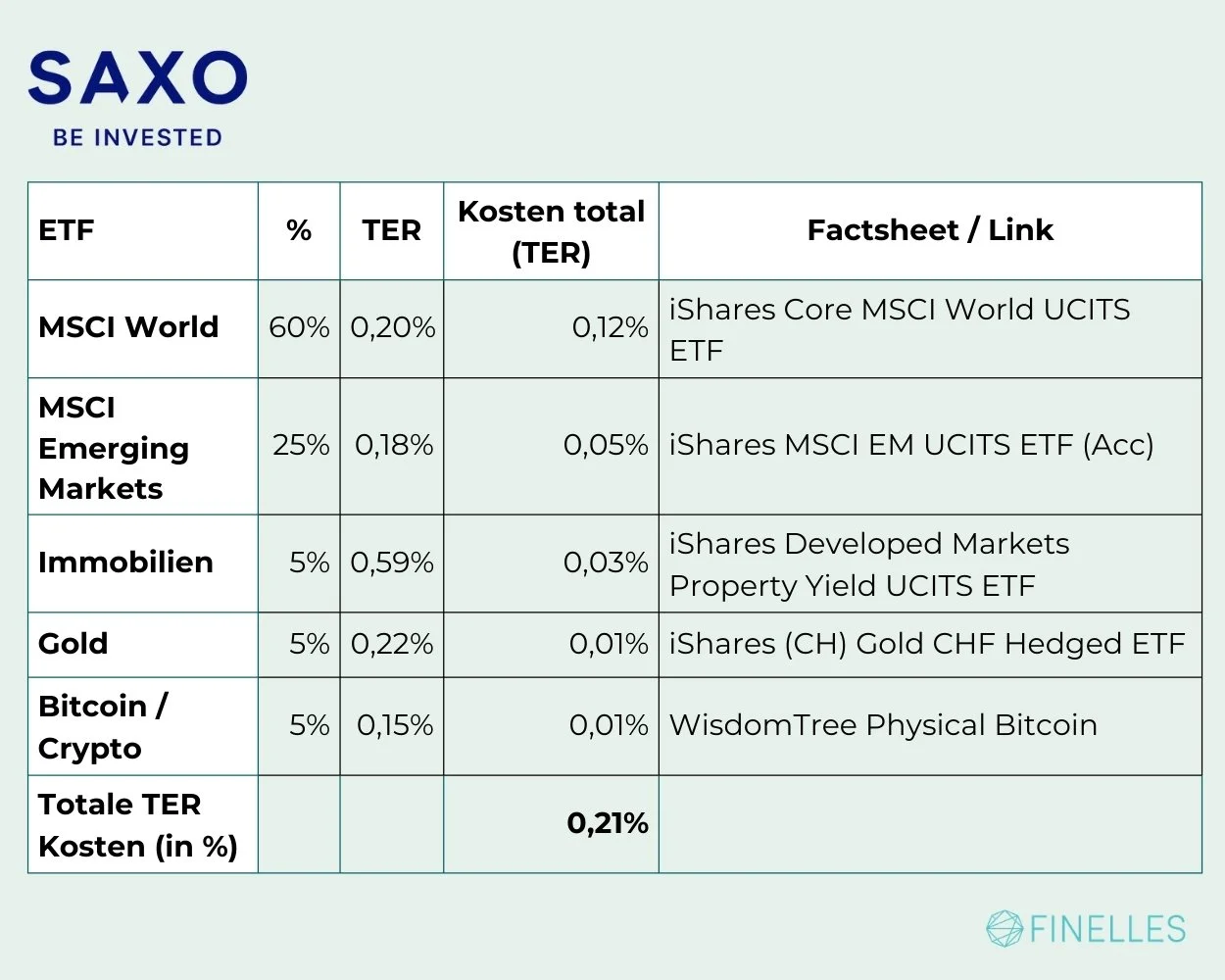

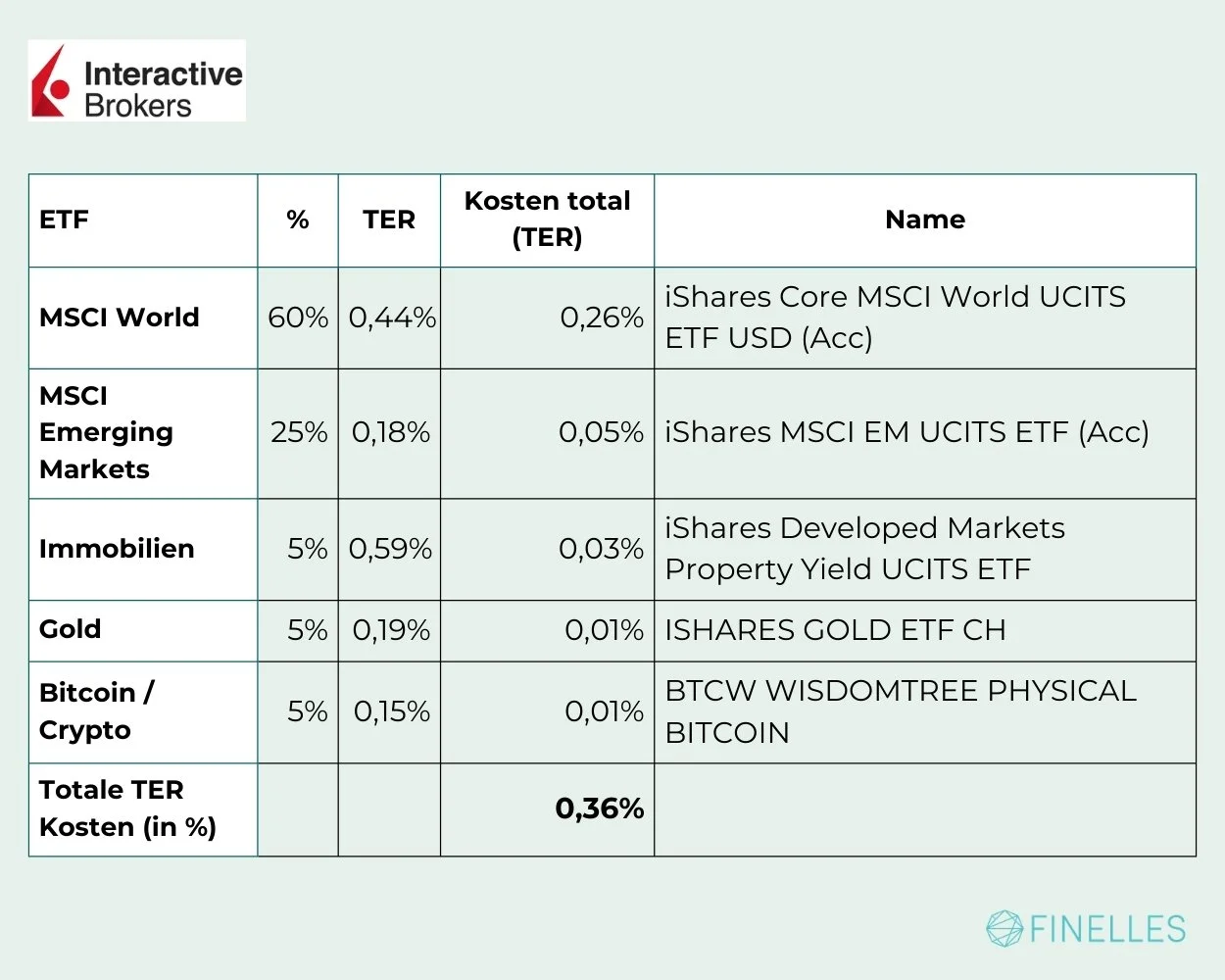

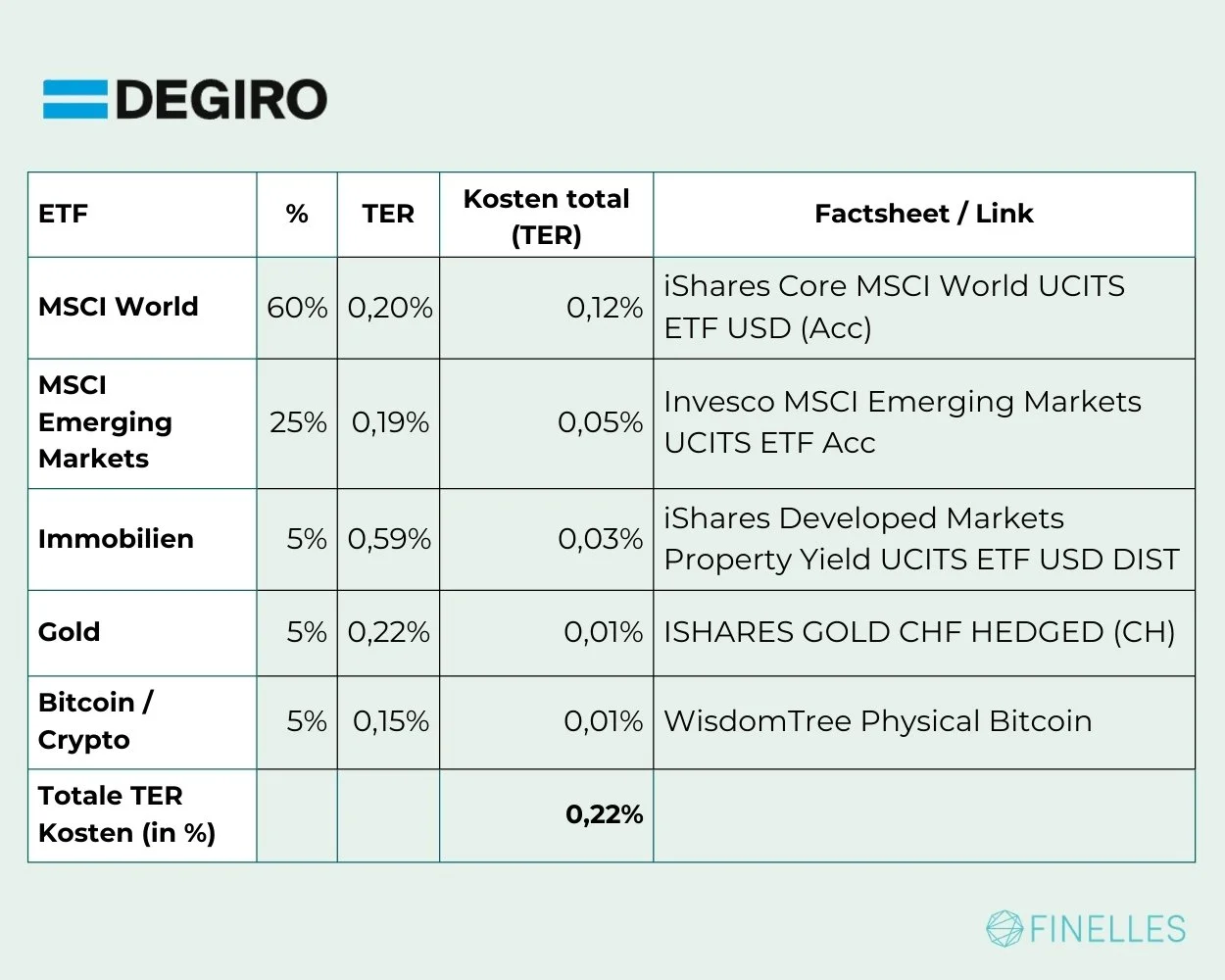

Wenn wir von dieser Aufteilung im Portfolio ausgehen, würde ich folgende Aufteilung und ETFs auswählen:

In der Gesamtkostenübersicht ergibt das dann:

| Kostenkomponente | SAXO | Yuh | NEON | Interactive Brokers |

Swissquote | DEGIRO |

|---|---|---|---|---|---|---|

| Depotgebühr in CHF | 0.- | 0.- | 0.- | 0.- | 100.- | 0.- |

| Handelskosten in CHF | 80.- | 500.- | 1'000.- | 50.- | 45.- | 7.- |

| FX-Kosten in CHF | 225.- | 950.- | 0.- | 200.- | 902,50 | 250.- |

| Stempelsteuer in CHF | 142,50 | 138,80 | 135.- | 0.- | 146,30 | 0.- |

| Produktkosten / TER in % | 0,21% | 0,25% | 0,18% | 0,36% | 0,21% | 0,22% |

| Produktkosten / TER in CHF | 210.- | 250.- | 180.- | 360.- | 210.- | 220.- |

| Kosten für Steuerauszug in CHF | 0.- | 25.- | 0.- | 0.- | 100.- | 0.- |

| Gesamtkosten in CHF | 657,50 | 1'888,75 | 1'315.- | 610.- | 1'603,75 | 477.- |

| Gesamtkosten in % | 0,66% | 1,89% | 1,32% | 0,61% | 1,60% | 0,48% |

Dich interessiert der detaillierte Kostenvergleich für deinen ETF Sparplan - klick hier!

Ich habe in meinem Blogartikel zum ETF Sparplan ausgerechnet, was dich ein Sparplan von CHF 100.- pro Monat und CHF 1’000.- pro Monat bei den einzelnen Anbietern kostet.

Warum sind ausländische Anbieter für Schweizer interessant?

Als Bewohner der Schweiz hast du die Möglichkeit, auch bei internationalen Anbietern ein Depot zu eröffnen. Je mehr lokale Online Broker es aber gibt (z.B. SAXO, Yuh oder NEON), desto unattraktiver wird es, für Schweizer Anleger*innen ein Depot bei einem ausländischen Anbieter zu halten.

Du umgehst zwar so die Stempelsteuer, die du bei Schweizer Broker zahlen müsstest, dafür kommen bei Nutzung eines ausländischen Brokers Fremdwährungsgebühren auf dich zu, da du bei ETF-Sparplänen dein Fremdwährungskonto nicht nutzen kannst und deine CHF erst in USD oder € umwandeln musst.

Mein Tipp für dich: Wähle entweder einen Broker mit CHF Konto (wie z.B. DEGIRO** oder Interactive Brokers) oder nutze zur Überweisung Dienste wie Wise*, um Gebühren zu sparen.

Der andere grosse Nachteil ist, dass du bei Schweizer Brokern meist einen Steuerreport für die Steuererklärung erhältst (auch wenn teilweise gegen eine Gebühr) und bei ausländischen Anbietern nicht. Der Report macht das Ausfüllen der Steuererklärung sehr viel einfacher. Mich persönlich stört das nicht, da ich aber auch nicht sehr viele Positionen halte und sehr viel trade. Für Personen, die viele Positionen halten und häufig kaufen und verkaufen, ist ein Steuerreport allerdings sehr hilfreich. Gegebenenfalls benötigst du dann die Hilfe von einem Steuerberater*in (falls du deine Steuererklärung nicht selbst machen willst), was den Kostenunterschied zwischen einem ausländischen und inländischen Broker wieder wett macht.

Wenn du historisch ein Depot bei einem ausländischen Anbieter eröffnest hast und danach in die Schweiz gezogen bist, dann kann es sein, dass du dein Depot behalten darfst. Solltest du aber gerade zugezogen sein und noch kein Depot haben, dann empfehle ich dir einen Schweizer Anbieter zu wählen.

Du suchst nach dem besten Anbieter für deinen ETF Sparplan?

In meinem grossen Anbietervergleich, der regelmässig aktualisiert wirst, findest du im Handumdrehen den für dich passenden ETF-Sparplan-Anbieter!

Mein Fazit: Welcher ist der beste Online Broker in der Schweiz?

Ich bin ein Fan davon, alles konsolidiert bei einem Anbieter zu haben (Einmalinvestments + ETF-Sparplan) und da ist für mich durch die Bank (sowohl für kleine als auch grosse Beiträge) SAXO in der Schweiz aktuell der beste Online Broker, da es keine Depot- oder Inaktivitätsgebühren gibt, sie ein grosses Produktportfolio haben und die Kosten bei nur 0.03-0.08% je nach Service-Modell (min. CHF 3.- pro Trade für CH-Aktien und ETFs ausserhalb des AutoInvest-Sparplans und min. USD 1.- pro Trade für US-Aktien und ETFs ausserhalb des AutoInvest-Sparplans) liegen. Ausserdem kannst du einen monatlichen ETF-Sparplan mit über 100 ETFs für 0% Kaufgebühren einrichten.

Wenn du viel einmalig anlegst und keinen ETF-Sparplan aufsetzt, kann sich ein ausländischer Broker wie DEGIRO** und Interactive Brokers lohnen.

**Hinweis: Anlegen birgt Verlustrisiken.

Der beste Online Broker nach Kategorien

Um dir die Auswahl noch einfacher zu machen, habe ich dir meine Favoriten pro Kategorie aufgestellt. So kannst du den Anbieter wählen, der am besten zu dir passt:

| Kriterium | SAXO | NEON | Yuh | DEGIRO | Swissquote | InteractiveBrokers |

|---|---|---|---|---|---|---|

| ETF Sparplan zum kleinen Preis |

|

|

- | - | - | - |

| ETF Sparplan mit grosser Produktauswahl |

|

- | - | - |

|

|

| Grosse, vielfältige Produktauswahl (allgemein) |

|

- | - |

|

|

|

| Keine Depotgebühren |

|

|

|

|

- |

|

|

Geringe Tradingkosten (für Einmalinvestments) |

Und: Einmalinvestments + Sparplan an einem Ort |

- | - |

|

- |

|

| Kostenfreier Steuerreport |

|

|

- | - | - | - |

| Keine Stempelgebühr | - | - | - |

|

- |

|

Häufig gestellte Fragen zum Online Broker Vergleich

Gibt es Trade Republic in der Schweiz?

Nein, Trade Republic ist derzeit nicht für Schweizer mit Wohnsitz in der Schweiz verfügbar. Trotz Expansion in andere europäische Länder steht die Schweiz nicht auf der Liste.

Welcher ist der beste ETF Broker in der Schweiz?

Durch die Bank ist SAXO* (profitiere mit dem Link von 200.- Trading Credit, wenn du innerhalb von 30 Tagen mind. CHF 1.- einzahlst) in der Schweiz aktuell für mich der beste ETF Broker, da es keine Depot- oder Inaktivitätsgebühren gibt, sie ein grosses Produktportfolio haben und die Kosten bei nur 0.03-0.08% je nach Service-Modell (min. 1.- pro Trade für CH-Aktien) liegen. Ausserdem kannst du einen monatlichen ETF-Sparplan mit über 100 ETFs für 0% Kaufgebühren einrichten.

Wenn du keinen Wert darauf legst, ob dein Anbieter in der Schweiz sitzt und auch fortgeschrittene Produkte kaufen willst, dann ist Interactive Brokers der insgesamt günstigste und leistungsfähigste Broker für ETFs, insbesondere wenn du in US-ETFs investieren möchtest.

Welcher ist der beste Broker für ETF Sparplan in der Schweiz?

SAXO führt in diesem Bereich eindeutig: Sie bieten gebührenfreie ETF-Sparpläne, eine umfangreiche ETF-Auswahl und keine Depotgebühren - derzeit Testsieger bei unserem ETF-Sparplan-Vergleich.

Welche Trading-App ist die Beste in der Schweiz?

Das hängt von deinen Präferenzen ab:

Kombination von Investments, Banking & 3a: Yuh und NEON

Ideal für ETF-Sparpläne: SAXO und NEON

Was ist eine Stempelsteuer?

Die Stempelsteuer ist eine Umsatzabgabe, die bei Käufen und Verkäufen von Wertpapieren anfällt – sofern ein Schweizer Effektenhändler beteiligt ist. 0.075% bei inländischen, 0.15% bei ausländischen Wertpapieren pro Transaktion. Bei ausländischen Brokern wie DEGIRO fällt sie nicht an.

Wie wechsle ich den Broker in der Schweiz und was kostet ein Depotübertrag?

Ein Depotübertrag läuft über ein Formular zwischen deinem altem und neuem Broker. Die Kosten variieren stark, manche Broker verlangen nichts, andere verrechnen Spesen pro Position. Tipp: Vorher nachfragen, ob dein neuer Broker die Gebühren übernimmt.

Kann ich mit Schweizer Brokern US-ETFs im Sparplan kaufen?

Ja, mit vielen Schweizer Brokern ist es möglich, US-ETFs über Sparpläne oder regelmässige Käufe zu besparen, sofern der Broker den Zugang zu US-Börsen und US-ETFs unterstützt. Interactive Brokers erlaubt es dir zum Beispiel nur, wenn du als professioneller Investor*in gilst mit mind. CHF 500’000.- im Portfolio und einem jährlichen Tradevolumen von CHF 200’000.-.

Prüfe vor Eröffnung deines Depots, ob dein Broker dies erlaubt und achte bei der Auswahl auch auf anfallende Sparplangebühren, Wechselkursgebühren, Quellensteuer und Stempelabgaben.

Wie sicher ist mein Depot bei einer Broker-Insolvenz (Einlagensicherung/Anlegerentschädigung)?

Deine Aktien und ETFs sind Sondervermögen, daher sie gehören dir, nicht dem Broker. Somit ist dein Bankguthaben bis CHF 100’000.- geschützt. Wichtig: Achte bei deiner Auswahl deines Brokers auf FINMA-regulierte Anbieter, die Kundengelder sauber trennen und bei denen die Einlagensicherung greift. Bei ausländischen Brokern wie DEGIRO (Sitz in den Niederlanden) und Interactive Brokers (Sitz in UK und USA) gibt es ebenfalls Einlagensicherungen, aber sie sind aufgrund ihres Sitzes ausserhalb der Schweiz nicht FINMA-reguliert.

Inhalte:

Ich habe mich bei der Analyse vor allem auf Aktien und ETFs fokussiert und habe andere Produkte aussen vorgelassen, da ich Anfängern*innen das Traden von Derivaten, strukturierten Produkten, Fremdwährungen NICHT empfehle. Deswegen sind die Gebühren dafür auch nicht in die Bewertung eingeflossen.Quellen:

Webseiten und Preislisten der Anbieter. Ich übernehme keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen, da sich die Angebote auch regelmässig ändern können.Disclaimer:

Anlegen birgt Verlustrisiken, bis hin zum Totalausfall. Dies ist keine Anlageberatung, sondern meine Meinung und dient zu reinen Information. Die mit Stern (*) markierten Anbieter sind sogenannte Affiliate-Links oder Codes. Wenn du ein Konto eröffnest und meinen Link oder Code nutzt, erhalte ich eine Provision dafür. Unabhängig von der Provision, gebe ich meine Meinung ab und bewerte und empfehle auch Anbieter, von denen ich keine Provision erhalte. Dein Vorteil: Du sparst dir meist je nach Anbieter für eine gewisse Zeit Gebühren oder erhältst zusätzliches Startkapital, wenn du meinen Affiliate-Code oder Link nutzt. Diese Angebote gelten nur für Neukunden.

Zuletzt aktualisiert im Februar 2026

*Affiliate-Link