ETF Sparplan Schweiz: So klappt das automatische Investieren! (2026)

Wenn du dich mit dem Thema Finanzen und Investieren auseinandersetzt und mehr und mehr darüber informierst, stolperst du früher oder später über das Thema ETF Sparplan. Mit ETF Sparplänen kannst du jeden Monat automatisiert eine bestimmte Summe in ETFs (Exchange Traded Funds) investieren. Das ist ideal, denn damit wird dein Portfolio auch mit kleinen Beträgen zum Selbstläufer! In diesem Beitrag zeige ich dir alle ETF Sparplan Anbieter in der Schweiz, mit denen du einen ETF Sparplan aufsetzen kannst.

Inhaltsverzeichnis

Was ist der Vorteil eines ETF Sparplans?

Gibt es in der Schweiz ETF Sparplan Anbieter?

Optionen für deinen ETF Sparplan in der Schweiz

Option 1: ETF Sparplan über SAXO

Option 2: ETF Sparplan beim Schweizer Anbieter Yuh

Option 3: Monatlich ETFs besparen mit NEON

Andere automatisierte ETF-Sparplan-Möglichkeiten

Der beste Anbieter für die Höhe deines Sparplans

Beispielrechnung Sparplan mit CHF 100.- pro Monat

Recap: ETFs

Bevor wir uns die Optionen näher anschauen, mit denen du als Schweizer*in einen ETF Sparplan aufsetzen kannst, klären wir ein paar Basics rund um ETFs.

Was ist ein ETF?

ETF steht für Exchange Traded Fund, auf Deutsch übersetzt also „börsennotierter Indexfond“. Ein ETF bildet die Entwicklung eines Indexes ab. Bekannte Indices sind zum Beispiel der SMI (Swiss Market Index) in der Schweiz oder der DAX (Deutscher Aktienindex) in Deutschland. Hinter dem SMI Index stecken wiederrum eine Vielzahl an Schweizer Unternehmen, wie zum Beispiel Givaudan, UBS und Nestlé. Mit einer Beteiligung an dem Index kannst du also an der Wertentwicklung all dieser Unternehmen teilhaben ohne einzelne Unternehmensaktien kaufen zu müssen. Darum sind ETFs ein beliebtes Produkt für die private Geldanlage, da du mit wenig Aufwand und geringen Kosten in eine Vielzahl an Unternehmen investieren kannst.

Was ist ein ETF Sparplan?

Ein ETF Sparplan ist ein Angebot von Banken und Brokern für Anleger*innen. Anstatt immer wieder eine Summe Geld in die Hand zu nehmen, die du aktiv in verschiedene ETFs investierst, kannst du einmal einen Sparplan einrichten, der dann monatlich oder quartalsweise für dich automatisch ausgeführt wird. So kannst du deine Geldanlage einmal aufsetzen und brauchst dich danach nicht mehr kümmern.

Was ist der Vorteil eines ETF Sparplans?

Wie eben erklärt, ist ein Vorteil des ETF Sparplans das automatisierte Anlegen und die damit verbundene Zeitersparnis für dich als Anleger*in. Darüber hinaus de-emotionalisierst du das Thema Geldanlage mit automatischen Käufen: Du wartest nicht auf den vermeintlich besten Moment oder Preis, sondern kaufst immer zu einem festgelegten Zeitpunkt. Mal ist der Kurs höher, mal niedriger – über die Anlagezeit hinweg gleicht sich das aus.

Gibt es in der Schweiz ETF Sparplan Anbieter?

Ja! Lange Zeit gab es nur wenige Anbieter, die einen ETF-Sparplan in der Schweiz angeboten haben. Das Thema ist zwar immer noch nicht so etabliert wie etwa in Deutschland, doch das ändert sich langsam! Welche Schweizer Anbieter das sind und welche ich dir empfehlen kann, das erfährst du weiter unten im Artikel.

Was kostet ein ETF Sparplan?

Folgende Gebühren musst du beim Auswählen deines Anbieters auf dem Schirm haben:

Abhängig vom Anbieter:

Depotgebühren (abhängig vom Vermögen)

Handelsgebühren (abhängig vom Produkt, Höhe und Anbieter)

Produktgebühren / TER (abhängig vom Fondshaus und Anbieter; sollten etwa bei 0.2% liegen)

Währungsumrechnungsgebühren (max. 0.25%)

Sonstige Gebühren:

Courtagen bei der Börse (abhängig von Produkt, Trade und Börse)

Stempelsteuer (0.075% für inländische und 0.15% für ausländische Titel)

Spreadkosten (abhängig von der Börse)

⚠️ Als Daumenregel: Achte darauf, dass du bei etwa 0.5% Gesamtkosten landest, damit sich dein ETF-Sparplan lohnt.

Und: Viele der unten vorgestellten Anbieter haben sogenannte “provisionsfreie” ETFs. Das heisst, dass beim Kauf innerhalb eines Sparplans keine Tradinggebühren anfallen. Beim Verkauf fallen allerdings normale Tradinggebühren an. Diese findest du ebenfalls in der Tabelle oder sonst in unserem grossen Online Broker Vergleich.

ETF Sparplan Schweiz: Diese Optionen hast du

Nachdem du jetzt weisst, was einen ETF ausmacht und welche Vorteile ein ETF Sparplan hat, schauen wir uns im folgenden vier Optionen an, die es dir erlauben, auch als Schweizer*in ETFs monatlich zu besparen. Alle vier eignen sich für das monatliche Besparen, unterscheiden sich aber teilweise deutlich im Preis.

| Anbieter | Sitz | ETF-Auswahl | Gebühren | Vorteile | Nachteile | Link zum Anbieter + Code |

|---|---|---|---|---|---|---|

| SAXO |  |

Über 100 provisionsfreie ETFs | Keine Depotgebühren 0.- Transaktionskosten & Kaufgebühren auf 100+ sparplanfähige ETFs; alle anderen ETFs abhängig von Börse (SIX 0.08% und mind. CHF 3.-) Produktgebühren: abhängig vom Produkt, idealerweise unter 0,2% Wechselkursgebühren: 0,25% Stempelsteuer: 0,075% / 0,15% e-Steuerauszug: 0.- |

Keinen Mindestbetrag, eignet sich gut für den Start mit kleinen Beträgen kostenloser e-Steuerauszug bis zu 10 versch. ETF-Sparpläne möglich |

kein Fractional Trading (Bruchteile) möglich | Profitiere mit dem Link von 200.- Trading Credit, wenn du innerhalb von 30 Tagen nach Kontoeröffnung mind. CHF 1.- einzahlst.* |

| Yuh | |

Kleine Auswahl (40+ ETFs) | Depotgebühren: kostenlos 0% Tradinggebühr für 21 ETFs, sonst 0.5% (mind. CHF 1.-) ab CHF 400.- kommst du auf 0.5%, kleinere Beträge sind teurer -> lieber Robo Advisor nutzen Produktgebühren: abhängig vom Produkt, idealerweise unter 0,2% Stempelsteuer: 0,075% / 0,15% Wechselkursgebühren: 0,95% Steuerreport: CHF 25.- |

Du kannst mit CHF 10.- starten Krypto-ETFs verfügbar 21 ETFs ohne Gebühren beliebig viele Sparpläne möglich | Sehr kleine ETF-Auswahl, aufgrund der geringen Auswahl nur für kleinere Portfolios zu empfehlen (bis ca. 20'000.-), kostenpflichtiger Steuerreport (CHF 25.-) | Spare mit dem Code "YUHFINELLES" CHF 50.- Gebühren, wenn du CHF 500.- einzahlst!* |

| NEON | |

Mehr als 70 ETFs, inkl. Bitcoin-ETF | Depotgebühren: kostenlos 0% Kaufgebühren bei 13 ETFs, sonst 0.5% Handelsgebühr (1% bei internationalen Aktien) Produktgebühren: abhängig vom Produkt, idealerweise unter 0,2% Stempelsteuer: 0,075% / 0,15% Wechselkursgebühren: kostenlos Steuerreport: kostenlos |

Kein Mindestbetrag keine Depot- oder Währungsgebühren Partner-ETFs ohne Handelsgebühr (schau' bei der Auswahl aber genau hin) Kryptowährung mit dabei kostenloser Steuerreport 3a, Bankkonto und Karten möglich |

Nur 13 ETFs ohne Handelsgebühren nur 3 ETFs parallel besparbar, aufgrund der geringen Auswahl nur für kleinere Portfolios zu empfehlen (bis ca. 20'000.-) |

Spare mit dem Code "finelles" 10.- Gebühren!* |

| Interactive Brokers |  |

Über 90 provisionsfreie ETFs (wenn diese min. 30 Tage gehalten werden), weitere sehr grosse, globale Produktpalette | Depotgebühren: kostenlos 0% Tradinggebühr bei 90 ETFs, sonst 0,05% Tradinggebühr, min. aber CHF 1,50.- und max. CHF 49.- pro Trade Produktgebühren: abhängig vom Produkt, idealerweise unter 0,2% Keine Stempelsteuer Wechselkursgebühren: 0,02% (mind. CHF 2.-) CHF 50.- eTax Statement |

Sparplan ab CHF 10.- möglich Depot in CHF möglich keine Stempelsteuer, da ausländischer Anbieter bis zu 10'000.- Orders parallel möglich (1 Sparplan = 1 Order) |

0.- ETF-Auswahl sind zum Teil sehr nischig und haben hohe TERs US-ETFs nur für professionelle Investor*innen zugänglich (ab 500'000.- Portfoliowert) |

Mehr Infos zu Interactive Brokers |

| Swissquote | |

sehr grosse, globale Produktpalette inkl. Kryptowährungen | Depotgebühren von CHF 20.- pro Quartal bis 50'000.- Vermögen, danach gestaffelt bis max. CHF 50.- Tradinggebühren für ETF-Leaders: abhängig vom Betrag (CHF 3.- bis 500.- / 5.- für zwischen 500.- und 1’000.- / 9.- für alles ab 1’000.-) Produktgebühren: abhängig vom Produkt, idealerweise unter 0,2% Stempelsteuer: 0,075% / 0,15% Wechselkursgebühren: 0,95% Steuerreport: CHF 100.- |

Grosse Auswahl, lohnt sich bei grösseren monatlichen Beträgen Fractional Trading möglich beliebig viele ETF-Sparpläne möglich 3a, Bankkonto und Karten möglich |

Depotgebühren kostenpflichtiger Steuerreport (CHF 100.-) keine provisionsfreien Sparpläne daher eher teuer |

Spare mit dem Code "MKT_Finelles" CHF 100.- Gebühren.* |

*Bei allen Anbietern kommen Währungsumrechnungsgebühren (ausser bei NEON), Stempelsteuer (ausser bei ausländischen Anbietern wie DEGIRO und Interactive Brokers) und Produktgebühren (abhängig vom Produkt, z.B. ETF) hinzu. Der Vollständigkeit halber: Es können noch Spreadkosten hinzukommen, was allerdings erst bei sehr grossen monatlichen Beträgen relevant wird.

Option 1: ETF Sparplan über SAXO

Unser klarer ETF-Sparplan-Favorit: SAXO! Mithilfe von SAXO’s AutoInvest Feature kannst du monatlich und voll automatisiert einen festgelegten Betrag in über 100 verschiedene ETFs anlegen. Dabei hast du CHF 0.- Gebühren beim Kauf und auch 0.- Depotgebühren.

Was mir gut gefällt ist die Tatsache, dass es keinen Mindestbetrag gibt - du kannst also schon mit kleinen Beträgen starten. Und netter Nebeneffekt: Der jährliche Steuerauszug ist ebenfalls kostenlos. Allerdings hast du keine Möglichkeit, in Bruchteile zu investieren (Fractional Trading).

Zum Anbieter: https://www.home.saxo/de-ch/products/autoinvest

Zu den im Autoinvest verfügbaren ETFs: https://www.home.saxo/de-ch/rates-and-conditions/autoinvest-etf-list

Gebühren im Detail

Depotgebühren: kostenlos

Tradinggebühren: 0% bei 100+ sparplanfähige ETFs, für alle anderen börsenabhängig (z.B. 0,08% mit CHF 3.- Mindestgebühr am SIX Swiss Exchange)

Produktgebühren: abhängig vom Produkt, idealerweise unter 0,2%

Stempelsteuer: 0,075% / 0,15%

Wechselkursgebühren: 0,25%

Steuerreport: kostenlos

Option 2: ETF Sparplan von Yuh

Bei Yuh kannst du ab CHF 10.- ebenfalls einen monatlichen Sparplan einrichten, dafür stehen dir 21 ETFs mit 0% Tradinggebühren zur Verfügung. Das Angebot ist ideal, wenn du schon Yuh-Kund*in bist.

Auf alle weiteren ETF’s (inkl. Kryptowährungen) bietet Yuh sowohl “recurring investments” an und du hast dort die Möglichkeit sogenanntes „Fractional Trading“ vorzunehmen: Damit kaufst du nur einen Teil einer Aktie und kannst so auch mit kleinen Beträgen (ab CHF 10.-) handeln. Ähnlich macht das ein Sparplan, der anteilig in Höhe deiner monatlichen Sparsumme ETFs (auch in Teilen) kauft. In Kombination mit den “recurring investments” (also wiederkehrender Handel), ist es also möglich bei Yuh einen Sparplan einzurichten.

Das einzige Problem:

Die Kosten liegen bei 0.5%, allerdings min. CHF 1.- pro Trade (wenn nicht nicht einen der 21 provisionsfreien ETFs wählst). Das bedeutet unter CHF 200.- pro Sparplan oder Ausführung zahlst du mehr als die 0.5%. Grundsätzlich ist das Ziel bei ca. 0.5% inklusive Produktkosten zu landen, was bei einem ETF-Sparplan hiermit verfehlt wäre. Und: Die Wechselkursgebühren von 0.95% sind sehr teuer im Vergleich zu anderen Anbietern und können sich über die Zeit summieren.

Weiterer Nachteil:

Das Anlageuniversum ist bei Yuh relativ limitiert mit 40+ ETFs. Daher eignet sich Yuh, genauso wie NEON, nicht für grössere Portfolios (ab ca. 20’000.-).

Zum Anbieter: https://www.yuh.com/de/app/invest/etf-savings-plan/ (auf dieser Seite findest du auch die verfügbaren ETFs mit 0% Kaufgebühren)

Spare mit dem Code “YUHFINELLES” 50.- Gebühren wenn du 500.- einzahlst!*

Gebühren im Detail

Depotgebühren: kostenlos

Tradinggebühren: 0% bei 21 ETFs, ansonsten 0,5% (mind. CHF 1.-)

Produktgebühren: abhängig vom Produkt, idealerweise unter 0,2%

Stempelsteuer: 0,075% / 0,15%

Wechselkursgebühren: 0,95%

Steuerreport: CHF 25.-

Option 3: ETFs monatlich besparen mit NEON

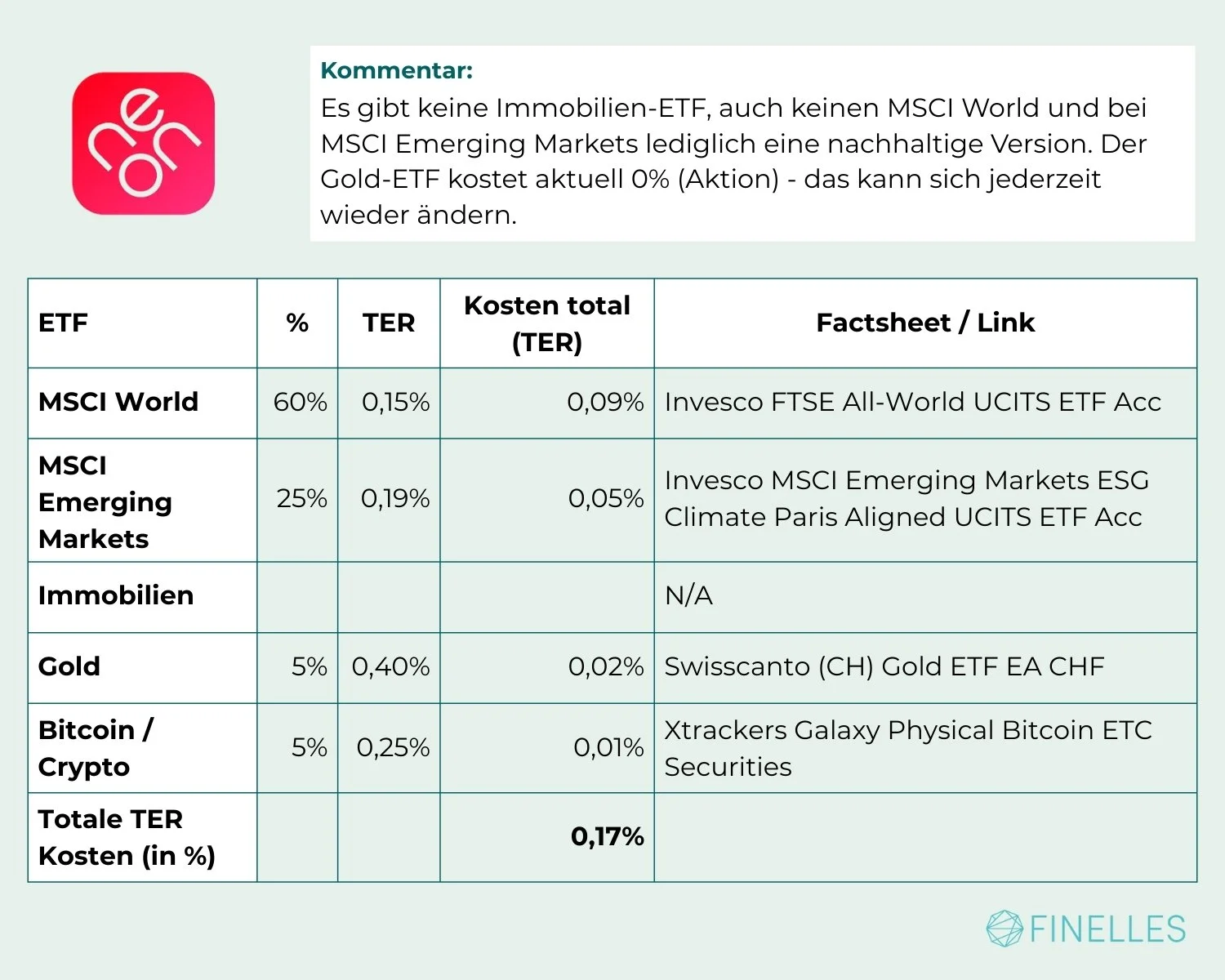

Auch NEON bietet einen ETF-Sparplan mit 0% Kaufgebühren an. Mit im Gepäck: 240 Schweizer und internationale Aktien sowie mehr als 70 ETFs. Depotgebühren oder Währungsgebühren fallen ebenfalls keine an, lediglich Handelsgebühren von 0,5% pro Transaktion (1% bei internationalen Aktien). Kaufst du bei einem von NEON’s Partner (z.B. Xtrackers), so fallen keine Handelsgebühren an (derzeit 13 ETFs, wobei du bei der Auswahl genau hinschauen solltest). Du kannst auch in einen Bitcoin-ETF investieren!

Allerdings eignet sich NEON in meinen Augen nicht für grössere Portfolios (ab ca. 20.000.-), da du nur 3 ETFs parallel besparen kannst und es nicht viele ETFs ohne Handelsgebühren zur Auswahl gibt.

Zum Anbieter: https://www.neon-free.ch/sparplan (auf dieser Seite findest du auch die verfügbaren ETFs mit 0% Kaufgebühren)

Spare mit dem Code “finelles” 10.- Gebühren!*

Gebühren im Detail

Depotgebühren: kostenlos

Tradinggebühren: 0% bei 13 ETFs, ansonsten 0,5% (1% bei internationalen Aktien)

Produktgebühren: abhängig vom Produkt, idealerweise unter 0,2%

Stempelsteuer: 0,075% / 0,15%

Wechselkursgebühren: kostenlos

Steuerreport: kostenlos

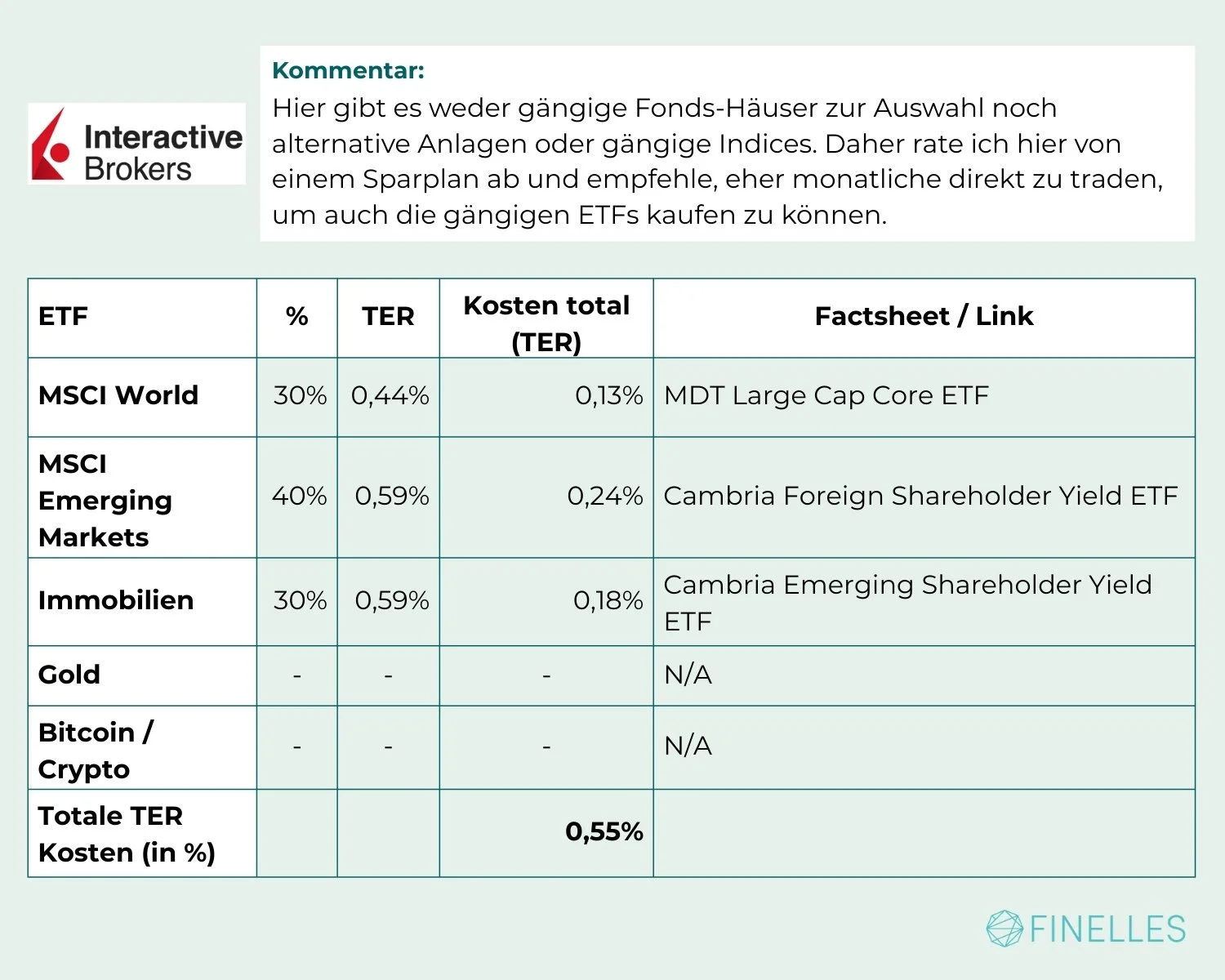

Option 4: Interactive Brokers

Interactive Brokers bietet dir ebenfalls die Möglichkeit, in über 90 provisionsfreien ETFs (hier findest du alle Infos dazu) automatisch jeden Monat zu investieren (als “recurring orders”). Das geht sowohl für US-amerikanische (auch Krypto-ETFs - mehr dazu in diesem Artikel), als auch kanadische und europäische ETFs. Eine Depotgebühr fällt nicht an.

Achtung:

Für US-ETFs gelten allerdings Einschränkungen, denn du musst als professioneller Investor*in gelten: Dafür musst du mindestens 500’000,- im Portfolio haben UND entweder in der Finanzindustrie gearbeitet oder schon sehr viele Trades gemacht haben bzw. einen Wert von 200’000.- pro Jahr traden.

Interactive Brokers ist ein interessanter Anbieter, gerade aufgrund der schlanken Kostenstruktur und Wegfall der Stempelsteuern, allerdings sind die ETFs teilweise sehr teuer (0.5 - 1% TER) und sehr nischig.

Zum Anbieter: https://www.interactivebrokers.co.uk/de

Zu der Auswahl an provisionsfreien ETFs: https://www.interactivebrokers.com/en/trading/commission-free-etfs-mkt.php

Gebühren im Detail

Depotgebühren: kostenlos

Tradinggebühren: 0% bei über 90 ETFs, ansonsten min. CHF 1,50.- und max. 49.- pro Trade

Produktgebühren: abhängig vom Produkt, idealerweise unter 0,2% (Wichtig: Viele provisionsfreie ETFs haben einen hohen TER!)

Stempelsteuer: keine

Wechselkursgebühren: 0,2% (mind. CHF 2.-)

Steuerreport: CHF 50.-

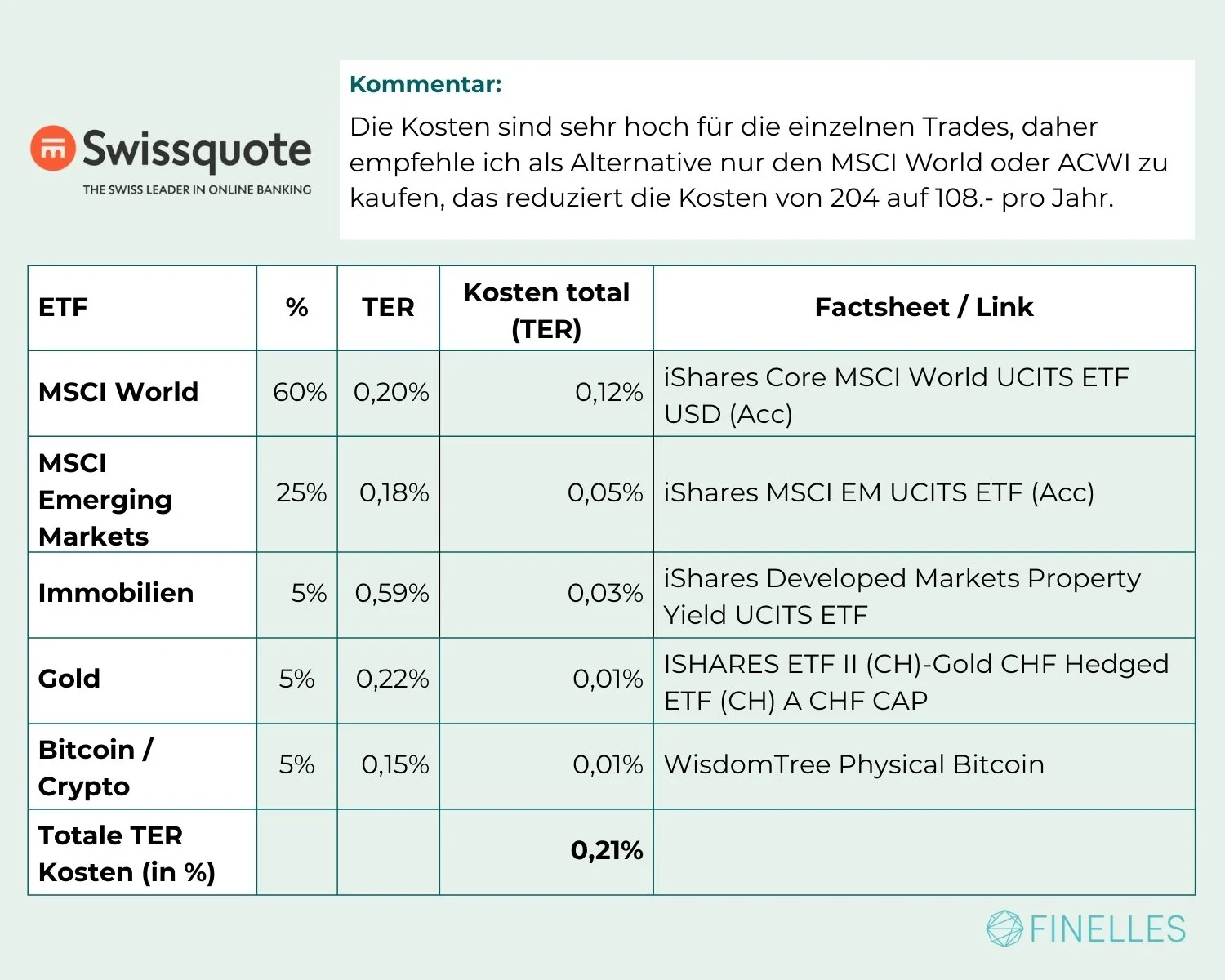

Option 5: Swissquote

Swissquote bietet dir die Möglichkeit einen ETF-Sparplan anzulegen - allerdings ist er im Vergleich zu den anderen Anbietern sehr teuer. Vorteil: Du kannst hier Fractional Trading machen und so auch anteilig in ETFs und Aktien investieren.

Leider ist auch der Steuerreport ist kostenpflichtig und die Depotgebühren fallen ebenfalls ins Gewicht.

Zum Anbieter: https://de.swissquote.com/

Zur Produktauswahl, die für Sparpläne zur Verfügung stehen: https://www.swissquote.com/de-ch/private/invest/products/saving-plan

Spare mit dem Code “MKT_Finelles” CHF 100.- Gebühren!*

Gebühren im Detail

Depotgebühren: CHF 20.- pro Quartal (für Vermögen bis CHF 50’000.-), CHF 25.- pro Quartal für Vermögen zwischen CHF 50’001.- und 100’000.-, CHF 37,50 pro Quartal für Vermögen zwischen CHF 100’001.- und 150’000.- und max. CHF 50.- pro Quartal für alles darüber

Tradinggebühren für ETF-Leaders: Abhängig vom Betrag (CHF 3.- bis 500.- / 5.- für zwischen 500.- und 1’000.- / 9.- für alles ab 1’000.-)

Produktgebühren: abhängig vom Produkt, idealerweise unter 0,2%

Stempelsteuer: 0,075% / 0,15%

Wechselkursgebühren: 0,95%

Steuerreport: CHF 100.-

Andere automatisierte Möglichkeiten für ETF-Sparpläne in der Schweiz

ETFs per Robo Advisor besparen

Eine weitere Möglichkeit ETFs automatisiert zu besparen ist mit Hilfe eines Robo Advisors. Robo Advisors wählen - basierend auf deinem Risikoprofil - die für dich passenden ETFs aus und investieren automatisch die von dir festgelegte Summe für dich. Im Gegensatz zu Bankberater*innen, die aktiv eine Auswahl für dich treffen, basiert der Robo Advisor auf einem Algorithmus. Dadurch ist der Robo Advisor günstiger als das Personal bei der Bank.

Je nach Robo Advisor Anbieter kann es sich lohnen, anstatt eines ETF Sparplans bei einer Neo Bank wie NEON, Yuh oder SAXO beim Robo Advisor Geld automatisiert anzulegen. Robo Advisor wie finpension oder findependent erlauben es dir, ETFs selbst auszuwählen und zu besparen (wie beim ETF Sparplan).

Robo Advisor: Vergleich

Mehr zum Thema Robo Advisor sowie mein Vergleich von Anbietern in der Schweiz findest du hier.

Der beste Anbieter für die Höhe deines ETF Sparplans

Je nach Höhe deines monatlichen Sparplans kann der eine Anbieter günstiger oder teurer sein. Wir haben oben die Anbieter zwar nebeneinander verglichen, der Teufel steckt nur - wie immer - im Detail. Damit du genau siehst, ab wann sich welcher Anbieter lohnt, habe ich 2 Beispiele durchgerechnet:

CHF 100.- monatlicher ETF-Sparplan in einen ETF

CHF 1’000.- monatlicher ETF-Sparplan in verschiedene ETFs

Beispiel 1: Kosten Sparplan (CHF 100.- pro Monat)

Annahmen:

Monatliches Investment in einen MSCI World an ausländischer Börse

Ausländischer Titel mit 0,15% Stempelsteuer

Depotgebühren auf Basis von CHF 1’200.-

| Kostenkomponente | SAXO | Yuh | NEON | Interactive Brokers |

Swissquote |

|---|---|---|---|---|---|

| Depotgebühr | CHF 0.- | CHF 0.- | CHF 0.- | CHF 0.- | CHF 6,66 |

| Handelskosten | CHF 0.- | CHF 0.- | CHF 0.- | CHF 0.- | CHF 3.- |

| FX-Kosten | CHF 0,25 | CHF 0,95 | CHF 0.- | CHF 2.- | CHF 0,95 |

| Stempelsteuer | CHF 0,15 | CHF 0,15 | CHF 0,15 | CHF 0.- | CHF 0,15 |

| Produktkosten / TER | CHF 0,20 | CHF 0,55 | CHF 0,15 | CHF 0,44 | CHF 0,20 |

| Gesamtkosten pro Monat | CHF 0,60 | CHF 1,65 | CHF 0,30 | CHF 2,44 | CHF 10,96 |

| Gesamtkosten pro Monat in % (idealerweise unter 0,5%) |

0,60% | 1,65% | 0,30% | 2,44% | 10,96% |

| Kosten für Steuerauszug | CHF 0.- | CHF 25.- | CHF 0.- | n/a | CHF 100.- |

| Gesamtkosten pro Jahr | CHF 7,20 | CHF 44,80 | CHF 3,60 | CHF 29,28 | CHF 231,52 |

| Gesamtkosten pro Jahr in % (idealerweise unter 0,5%) |

0,60% | 3,73% | 0,30% | 2,44% | 19,29% |

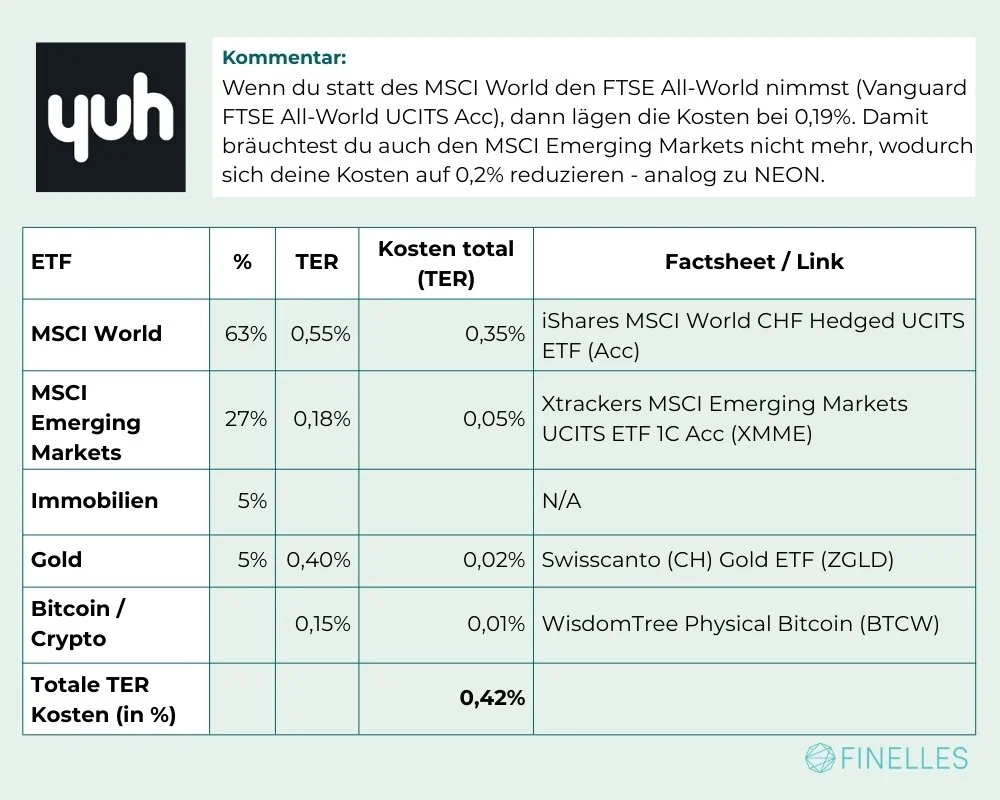

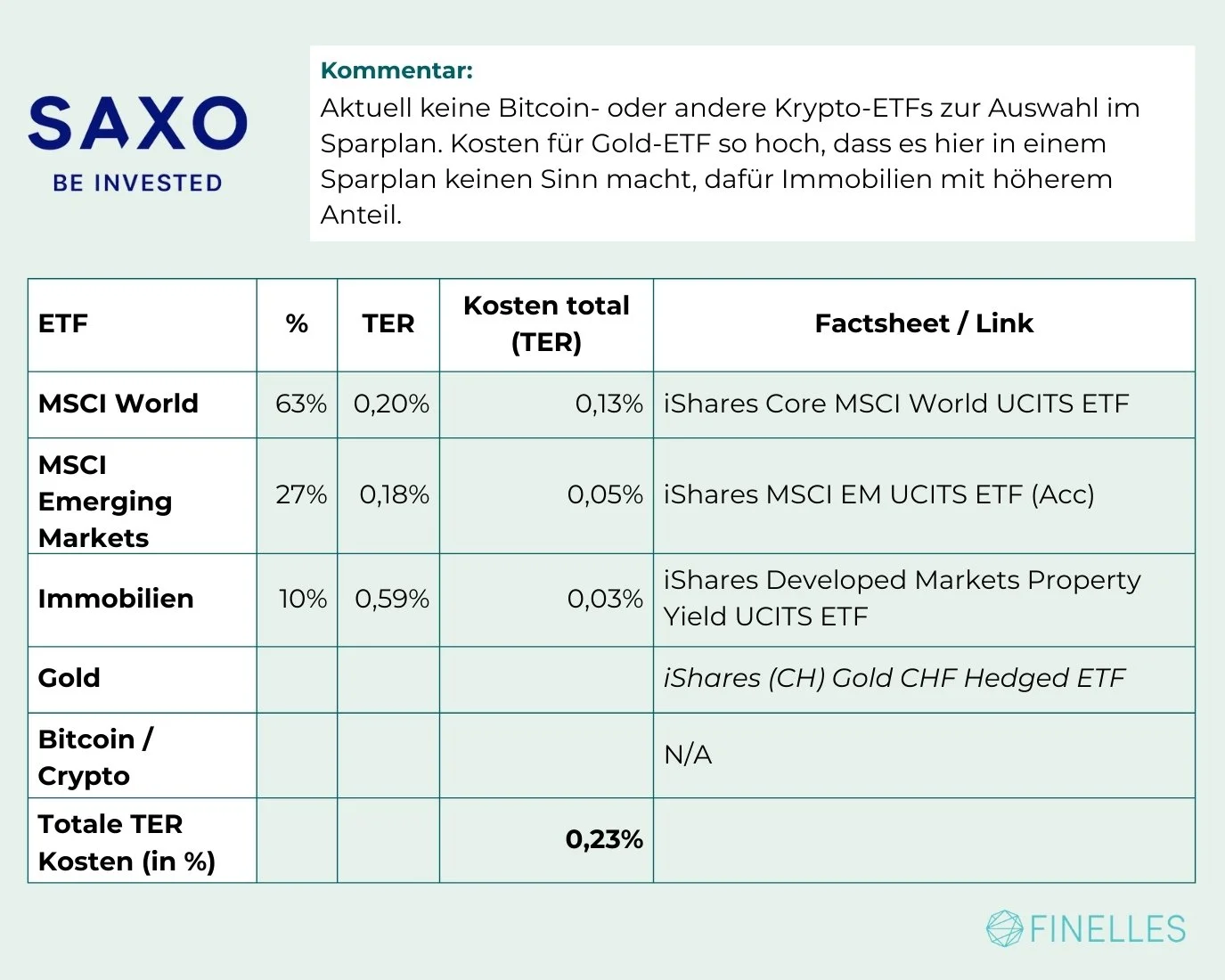

Beispiel 2: Kosten Sparplan (CHF 1'000.- pro Monat)

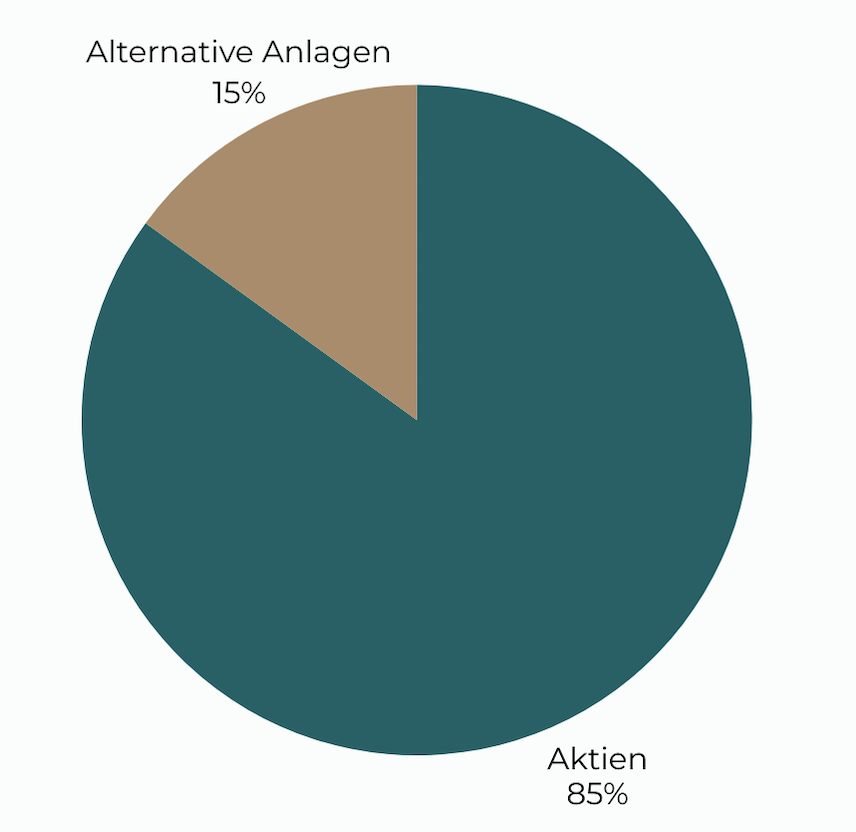

Jeden Monat CHF 1’000.- in nur einen ETF zu stecken empfehle ich nicht. Dein Risiko ist dabei zu hoch, weil du nicht genug Diversifizierung in deinem Portfolio erreichst. Bei Investments, die länger als 8 Jahre liegen bleiben, ohne, dass du sie brauchst, empfehle ich einen Split von 85% Aktien und 15% alternative Anlagen.

Das bedeutet:

Innerhalb des Aktienanteils gehen z.B.

60% in den MSCI World

25% in den MSCI Emerging Markets.

Innerhalb des alternative Anlagen-Anteils gehen z.B.

5% in Immobilien-ETFs

5% in Rohstoffe / Gold-ETFs

5% in Kryptowährungen-ETFs (z.B. Bitcoin).

⚠️ Achtung: Das ist keine Anlageberatung. Die Beispiel-ETFs dienen lediglich der Veranschaulichung.

Wenn wir von dieser Aufteilung im Portfolio ausgehen, schneiden die vorgestellten Online Broker wie folgt ab:

⚠️ Wichtig: SAXO erlaubt aktuell noch kein Fractional Trading (das Kaufen von Bruchstücken). Das bedeutet, dass der 85% Aktien / 15% alternative Anlagen bei einer CHF 1’000.- Sparquote nur schwer umsetzbar ist, weil du - je nach Goldpreis - schon um die CHF 300.- benötigst, um eine Einheit zu kaufen. Damit nimmt Gold 30% statt 5% von deinem Portfolio (zu viel) und du hast weniger “verfügbar”, um deine anderen Positionen zu kaufen.

In der Gesamtkostenübersicht ergibt das dann:

| Kostenkomponente | SAXO | Yuh | NEON | Interactive Brokers |

Swissquote |

|---|---|---|---|---|---|

| Depotgebühr in CHF | 0.- | 0.- | 0.- | 0.- | 6,66 |

| Handelskosten in CHF | 0.- | 0.- | 0.- | 0.- | 17.- |

| FX-Kosten in CHF | 2,50 | 9.- | 0.- | 6.- | 9.- |

| Stempelsteuer in CHF | 1,50 | 1,50 | 1,40 | 0.- | 1,50 |

| Produktkosten / TER in CHF | 2,30 | 4,20 | 1,70 | 5,50 | 2,10 |

| Gesamtkosten pro Monat in CHF | 6,30 | 14,69 | 3,05 | 11,50 | 36,25 |

| Gesamtkosten pro Monat in % (idealerweise unter 0,5%) |

0,72% | 1,50% | 0,31% | 1,15% | 3,62% |

| Kosten für Steuerauszug in CHF | 0.- | 25.- | 0.- | 0.- | 100.- |

| Gesamtkosten pro Jahr in CHF | 75,60 | 201,25 | 36,60 | 138.- | 534,97 |

| Gesamtkosten pro Jahr in % (idealerweise unter 0,5%) |

0,63% | 1,68% | 0,31% | 1,15% | 4,46% |

Du siehst, es gibt erhebliche Unterschiede zwischen den Kosten bei den Anbietern - innerhalb eines Sparplans mit derselben Sparquote, aber auch bei unterschiedlich hohen Sparplänen. Deswegen ist es wichtig, dass du schaust, wie hoch deine Sparquote ist und dann erst den Anbieter heraussuchst, der für dich am günstigsten ist!

Du planst, auch einmalig eine grössere Summe zu investieren?

Dann können die Kosten wieder extrem schwanken - Schau’ dir daher unbedingt unsere Rechenbeispiele dazu hier an!

Mein Fazit zum ETF Sparplan Schweiz

Ich bin Fan davon, deine Geldanlage so einfach wie möglich zu gestalten. Je einfacher sie ist, desto eher fängst du damit an und bleibst dran! Deswegen sind ETF Sparpläne in meinen Augen ein super Instrument.

Wie du in den Beispielen sehen kannst: Es ist super wichtig, bei deiner Auswahl die Gesamtkostenstruktur zu beachten! Je nachdem wie viel du monatlich anlegst oder auch einmalig investieren möchtest, bietet sich der eine oder andere Anbieter mehr oder wenig an.

Denn: Zu den Tradinggebühren und Produktkosten (als TER ausgewiesen) kommen noch Währungsumrechnungsgebühren bis teilweise 0,95% hinzu, Stempelsteuer (entweder 0,075% für inländische und 0,15% für ausländische Titel) und möglicherweise Spreadkosten hinzu (nur bei sehr grossen Transaktionen relevant).

Meine Favoriten für ETF-Sparpläne?

SAXO & NEON!

SAXO, weil …

der Anbieter wirklich nachgezogen hat, keine Depotgebühren und keine Kaufgebühren beim monatlichen ETF-Sparplan anfallen, viele ETFs zur Auswahl stehen und der e-Steuerauszug ebenfalls CHF 0,- kostet.

Ideal für jede Portfoliogrösse: Geringe Kosten für kleine Portfolios und für grössere Portfolios eine grosse Auswahl an ETFs mit durchschnittlichen TER, die dir die Möglichkeit geben, dein Portfolio zu diversifizieren (Stichpunkt Alternative Aktien und Obligationen). Allerdings fehlt, Stand heute, noch ein Krypto-ETF.

Allerdings brauchst du hier eine monatliche Sparquote von mind. CHF 100.-, da du kein Fractional Trading machen kannst (Bruchstücke kaufen) und immer volle Units kaufen musst. Je nach Preis pro Unit / Stück kannst du dann im Monat nur einen ETF kaufen und dadurch nicht diversifiziert anlegen. Bei kleineren Sparquoten eignet sich dann eher ein Robo Advisor, wo du ab CHF 1.- im Monat diversifiziert anlegen kannst.

NEON, weil …

absoluter Preissieger im Test! Allerdings wird hier, wenn du genauer hinschaust, klar, dass das Produktuniversum recht eingeschränkt ist. Es fehlt ein Immobilien-ETF und auch “Klassiker” wie ein MSCI World! Gerade bei langfristigen, grösseren Investments wirst du hier nur mit Schwierigkeiten fündig werden.

Ausserdem kannst du nur 3 ETFs parallel besparen.

Und: NEON punktet in Sachen Sparplan, ist allerdings bei Einmalinvestments sehr teuer im Vergleich zu anderen Anbietern. Das Beispiel habe ich dir hier durchgerechnet.

Zuletzt aktualisiert: Februar 2026

*Affiliate-Link oder -Code / Hinweis: Anlegen birgt Verlustrisiken.