Die eigene Pensionierung planen: So geht’s

Die Pensionierung kommt oft schneller, als man denkt und wer sich früh vorbereitet, hat später deutlich mehr Freiheit. Ob du mit 65 in Rente gehst, früher aufhören oder schrittweise reduzieren willst: Eine gute Planung hilft dir, finanzielle Sicherheit und Lebensqualität im Alter zu sichern.

In diesem Artikel erfährst du,

wie du dich optimal auf deine Pensionierung vorbereitest,

welche typischen Fragen und Entscheidungen auf dich zukommen,

und warum eine individuelle Pensionsplanung der Schlüssel zu einem entspannten Ruhestand ist.

Je früher du startest, desto grösser dein Spielraum und desto selbstbestimmter dein Leben nach der Arbeit.

Inhaltsverzeichnis

Vorbereitung: Was kannst du vor Pensionierung optimieren?

Typische Fragestellungen zur Pensionierung

Wie kann ich mir eine Frühpensionierung ermöglichen und was “kostet” mich das?

Was bedeutet Teilpensionierung und wie geht diese vonstatten?

Sollte ich mir meine Rente als monatliche Rente oder Kapital auszahlen lassen?

Kann ich auch halbe-halbe machen, einen Teil als Rente, einen Teil als Kapital?

Was mache ich mit Immobilien, wenn ich in Rente bin?

Wie entscheide ich, was zu mir und meiner Pensionierung passt?

Checkliste für alle zwischen 30 und 40 Jahren

Checkliste für alle zwischen 40 und 50 Jahren

Checkliste für alle zwischen 50 und 60 Jahren

Ab einem gewissen Alter stellst du wahrscheinlich hin und wieder folgende Fragen:

Reicht mein Einkommen jetzt für meine Rente später?

Werde ich im Alter okay sein?

Was mache ich mit meinen Investments?

Sollte ich mein Eigenheim verkaufen, um meine Rente zu finanzieren?

Sollte ich in die PK einkaufen?

Kann ich schon mit 60 in Rente gehen?

Kann ich mir leisten, mein Arbeitspensum vor der Pensionierung zu reduzieren?

Das Gute ist - wie eigentlich bei allen Finanzthemen - je früher du dich mit dem Thema auseinandersetzt, desto besser. Denn: Damit verschaffst du dir einen zeitlichen Vorsprung und kannst deine Pensionierung planen und optimieren, bevor du mit 65 Jahren in Rente gehst.

Vorbereitung: Was kannst du vor Pensionierung optimieren?

Die gute Nachricht zuerst: Eine gelungene Pensionierung beginnt nicht mit 64 oder 65, sondern viele Jahre davor. Je früher du dich mit deiner Vorsorge beschäftigst, desto mehr Spielraum hast du, steuerlich und finanziell kluge Entscheidungen zu treffen.

Bevor du in die Detailplanung einsteigst, solltest du die Basics klären:

Wann möchtest du in Pension gehen - zum Referenzalter (64 bzw. 65 Jahre) oder früher?

Planst du vielleicht eine Teilpensionierung oder einen Vorbezug deiner Leistungen?

Diese Entscheidung beeinflusst massgeblich, wie du dich vorbereitest, welche Dokumente relevant sind und welche steuerlichen oder finanziellen Hebel du rechtzeitig aktivieren kannst.

Der wichtigste Schritt ist, den Überblick über deine aktuelle Situation zu gewinnen. Dazu gehören dein Pensionskassenausweis, deine 3a-Konten und deine geplante Lebenssituation im Ruhestand.

1. AHV-Lücken schliessen

Nutze die Skala 44, um herauszufinden, wie hoch deine AHV-Rente später ausfallen wird. Denn die volle AHV-Rente erhältst du nur, wenn du seit dem Jahr, in dem du geworden bist, durchgängig die Beitragspflicht erfüllt hast. Je weniger Beitragsjahre du hast, desto weniger Rente erhältst du im Alter.

Lücken in deiner AHV-Rente entstehen zum Beispiel durch Studienzeiten, Sabbaticals oder auch Care- und Pflegearbeit und führen dazu, dass du nachher nicht die volle AHV-Rente erhältst. Deswegen ist es wichtig, diese Lücken zu erkennen und zu schliessen. Das geht immer bis zu 5 Jahre rückwirkend.

Generell gilt:

Zahle so früh wie möglich in die AHV ein

Zahle während deiner gesamten Erwerbszeit in die AHV ein

Schliesse Lücken (bis zu 5 Jahre nachträglich)

Nutze Erziehungs- und Betreuungsgutschriften, um Lücken zu schliessen

2. Deinen Pensionskassenausweis verstehen

Dein PK-Ausweis ist das Herzstück deiner Altersplanung. Hier findest du alle relevanten Zahlen rund um deine 2. Säule:

Versicherter Lohn: Der Lohnanteil, der in die PK einbezahlt wird (nicht immer identisch mit deinem Bruttolohn).

Altersguthaben: Alles, was du und dein Arbeitgeber bisher in die PK eingezahlt habt, plus Zinsgutschriften.

Prognostiziertes Alterskapital: Das Guthaben, das du bis zum Rentenalter voraussichtlich aufbauen wirst.

Leistungen bei Frühpensionierung: Viele Pensionskassen erlauben den Bezug ab 58 oder 60 Jahren - mit entsprechenden Kürzungen.

Einkaufspotenzial: Der Betrag, den du freiwillig einzahlen kannst, um Beitragslücken zu schliessen und Steuern zu sparen.

Maximaler Vorbezug für Wohneigentum (WEF): Falls du ein Eigenheim kaufen oder Hypotheken abbauen möchtest.

Deckungsgrad: Zeigt, wie solide deine Pensionskasse finanziell aufgestellt ist.

Tipp: Prüfe deinen Ausweis mindestens einmal im Jahr. So erkennst du frühzeitig, ob Lücken bestehen und kannst gegensteuern, solange noch Zeit bleibt.

3. Pensionskasse strategisch optimieren

Ab etwa 50 Jahren wird es besonders spannend: Jetzt lohnt sich der Blick auf dein Einkaufspotenzial in der Pensionskasse.

Warum erst ab 50 Jahren? Weil du im Normalfall schon ein höheres Einkommen hast und bis dahin auch dein Geld gewinnbringend an der Börse hast anlegen können, bevor du damit in die Pensionskasse einkaufst.

Mit freiwilligen Einkäufen kannst du Beitragslücken schliessen, deine Altersleistungen erhöhen und gleichzeitig deine Steuerlast reduzieren. Wie viel du maximal einzahlen kannst, siehst du auf deinem PK-Ausweis.

Dein PK-Guthaben zählt nicht als Vermögen, bis du es beziehst - ein zusätzlicher Vorteil für deine Steuerplanung.

Idealerweise staffelst du deine Einkäufe und sparst dir damit jährlich einiges an Steuern:

Hier im Beispiel bei einem Einkauf von einmalig CHF 100’000.- sparst du CHF 20’000.-; bei gestaffelten Einkäufen über 5 Jahren wären es CHF 27’500.- in Steuerersparnissen.

Mit diesem Online-Rechner kannst du deine Einkäufe und Steuereinsparungen bequem berechnen.

Wichtig: Nach jedem Einkauf gilt eine Sperrfrist von 3 Jahren, in der keine Kapitalbezüge möglich sind. Wenn du also eine Frühpensionierung planst, solltest du diese Frist unbedingt in deiner Planung berücksichtigen.

Falls du einmal Wohneigentum mit WEF-Mitteln finanziert hast, gilt: Erst diese zurückzahlen, dann einkaufen!

4. Die 3. Säule clever nutzen

Die Säule 3a ist deine flexibelste Möglichkeit, schon in jungen Jahren und kontinuierlich für das Alter vorzusorgen und gleichzeitig Steuern zu sparen.

Eröffne am besten mehrere (idealerweise 5) 3a-Konten, damit du deine Auszahlungen später gestaffelt über mehrere Steuerjahre verteilen kannst.

Investiere das Geld in der 3a unbedingt.

Ab 60 Jahren kannst du beginnen, deine 3a-Guthaben schrittweise zu beziehen. Dieses Guthaben kannst du dann z.B. für die Amortisation deines Eigenheims nutzen oder an der Börse anlegen. Wenn du nicht sicher bist, wie das geht bzw. wie viel Risiko du in dem Alter noch auf dich nehmen kannst, dann lege ich dir meine kostenlose Masterclass ans Herz.

Solange du ein AHV-pflichtiges Einkommen hast, darfst du weiter einzahlen (bis maximal 70 Jahre, so lange du weiter arbeitest). So kombinierst du Steuerersparnisse mit langfristiger Flexibilität.

Typische Fragestellungen zur Pensionierung

Im Folgenden klären wir die häufigsten Fragen, die sich viele stellen, wenn sie beginnen, ihre Pensionierung zu planen.

Wie kann ich mir eine Frühpensionierung ermöglichen und was “kostet” mich das?

Eine Frühpensionierung bedeutet, dass du vor dem ordentlichen Referenzalter (aktuell 65 Jahre) in den Ruhestand gehst. Das klingt verlockend - bedeutet aber auch, dass du länger von deinem Vorsorgevermögen leben musst und gleichzeitig weniger einzahlst.

Finanziell betrachtet entstehen dadurch zwei wesentliche Auswirkungen:

AHV-Kürzung: Wenn du deine AHV-Rente vorziehst, wird sie dauerhaft gekürzt - um 6,8 % pro Vorbezugsjahr (2025). Beziehst du die Rente also beispielsweise 2 Jahre früher, erhältst du rund 13,6 % weniger AHV-Rente - lebenslang. Das ist besonders für Frauen kritisch, weil wir länger leben als Männer und du mit dem Geld “bis zum Ende” auskommen musst.

Kürzung in der Pensionskasse: Auch deine Pensionskasse zahlt dir bei einem vorzeitigen Bezug weniger aus, weil du kürzer einzahlst und dein Kapital weniger Zeit hat, Zinsen zu erwirtschaften. Den genauen Betrag siehst du in deinem Pensionskassenausweis unter „Leistungen bei Frühpensionierung“.

Tipp: Wer früher in Rente gehen möchte, sollte mehrere Szenarien durchrechnen oder professionell berechnen lassen. So kannst du gezielt Rücklagen aufbauen, Einkäufe in die Pensionskasse planen oder private Vorsorgeguthaben nutzen, um die Einkommenslücke zu überbrücken. Gerne unterstütze ich dich dabei - hier findest du mehr Infos zu meinem Pensionsplanungs-Angebot!

Kann ich auch später in Rente gehen?

Ja! Und das kann sich finanziell sogar lohnen. Wenn du über das ordentliche Referenzalter von 65 Jahren hinaus arbeitest, profitierst du von sogenannten Aufschüben oder Zuschlägen auf die Altersrente.

AHV-Aufschub

Du kannst den Bezug deiner AHV-Rente um 1 bis maximal 5 Jahre aufschieben. Für jeden Monat, den du wartest, erhöht sich deine künftige Rente; der Zuschlag beträgt insgesamt zwischen 5,2 % (bei 1 Jahr Aufschub) und bis zu 31,5 % (bei 5 Jahren Aufschub).

Achtung: Du musst einen Aufschub spätestens ein Jahr nach Eintritt ins ordentliche Rentenalter beantragen! Und: Du kannst einen Aufschub nur im ersten Jahr nach Antrag widerrufen. Danach nicht mehr.

Pensionskasse

Auch in der 2. Säule (Pensionskasse) kannst du deinen Rentenbezug aufschieben - in der Regel bis maximal 70 Jahre. Während dieser Zeit zahlst du weiterhin Beiträge ein, was dein Altersguthaben und damit die spätere Rente erhöht.

⚠️ Wichtig: Ein Aufschub muss auch bei deiner Pensionskasse angemeldet und bestätigt werden - am besten 6 Monate im Voraus.

Sollte ich mir meine Rente als monatliche Rente oder Kapital auszahlen lassen?

Um diese Frage umfassend beantworten zu können, habe ich dir alle Vor- und Nachteile in der folgenden Tabelle zusammengefasst:

| Kriterium | Rente | Kapital |

|---|---|---|

| Regelmässiges Einkommen | Garantiertes, lebenslanges monatliches Einkommen. Teuerungsausgleich. | Keine fixen Auszahlungen – Höhe und Dauer hängen von der eigenen Planung und der Marktentwicklung ab. |

| Flexibilität | Eingeschränkt – fixe Auszahlung, kein Zugriff auf das Kapital. | Maximale Flexibilität – Kapital kann frei verwendet und investiert werden. |

| Renditechancen | Tiefer, da die Pensionskasse das Kapital konservativ anlegt. | Höher, je nach eigener Anlagestrategie. |

| Vererbbarkeit | Nach dem Tod meist kein Anspruch auf Restkapital. | Nicht verbrauchtes Kapital geht an die Erb*innen; kann im Testament geregelt werden. |

| Besteuerung | Monatliche Renten werden zu 100 % als Einkommen versteuert. | Kapitalbezug wird mit der Kapitalleistungssteuer separat vom sonstigen Einkommen versteuert; danach Vermögenssteuer auf Kapital und Einkommenssteuer auf Erträge. |

| Verantwortung & Aufwand | Pensionskasse verwaltet das Geld – kein Anlagewissen nötig. | Eigenverantwortung für Verwaltung und Anlagestrategie; erfordert finanzielle Kenntnisse oder professionelle Unterstützung. |

| Absicherung der Hinterbliebenen | Ehepartner*innen: ca. 60 % Witwen-/Witwerrente; Kinder: ca. 20 % Waisenrente (bis 25 Jahre). | Nicht verbrauchtes Kapital geht an die Erb*innen; kann im Testament geregelt werden. |

| Steuervorteile & Planung | Keine gezielte Steueroptimierung möglich, da fixe Auszahlungen. | Kapitalbezug kann gestaffelt erfolgen (max. 3 Tranchen) – reduzierte Steuerprogression. |

| Risiken | Lebenslange Auszahlung garantiert, aber keine gesicherte Anpassung an Inflation. | Keine Garantie, dass das Kapital bis ans Lebensende reicht; Risiko falscher Anlageentscheidungen. |

| Geeignet für | Personen, die Wert auf Sicherheit und planbares Einkommen legen. | Personen, die flexibel bleiben und Renditechancen nutzen möchten – und bereit sind, Verantwortung zu übernehmen. |

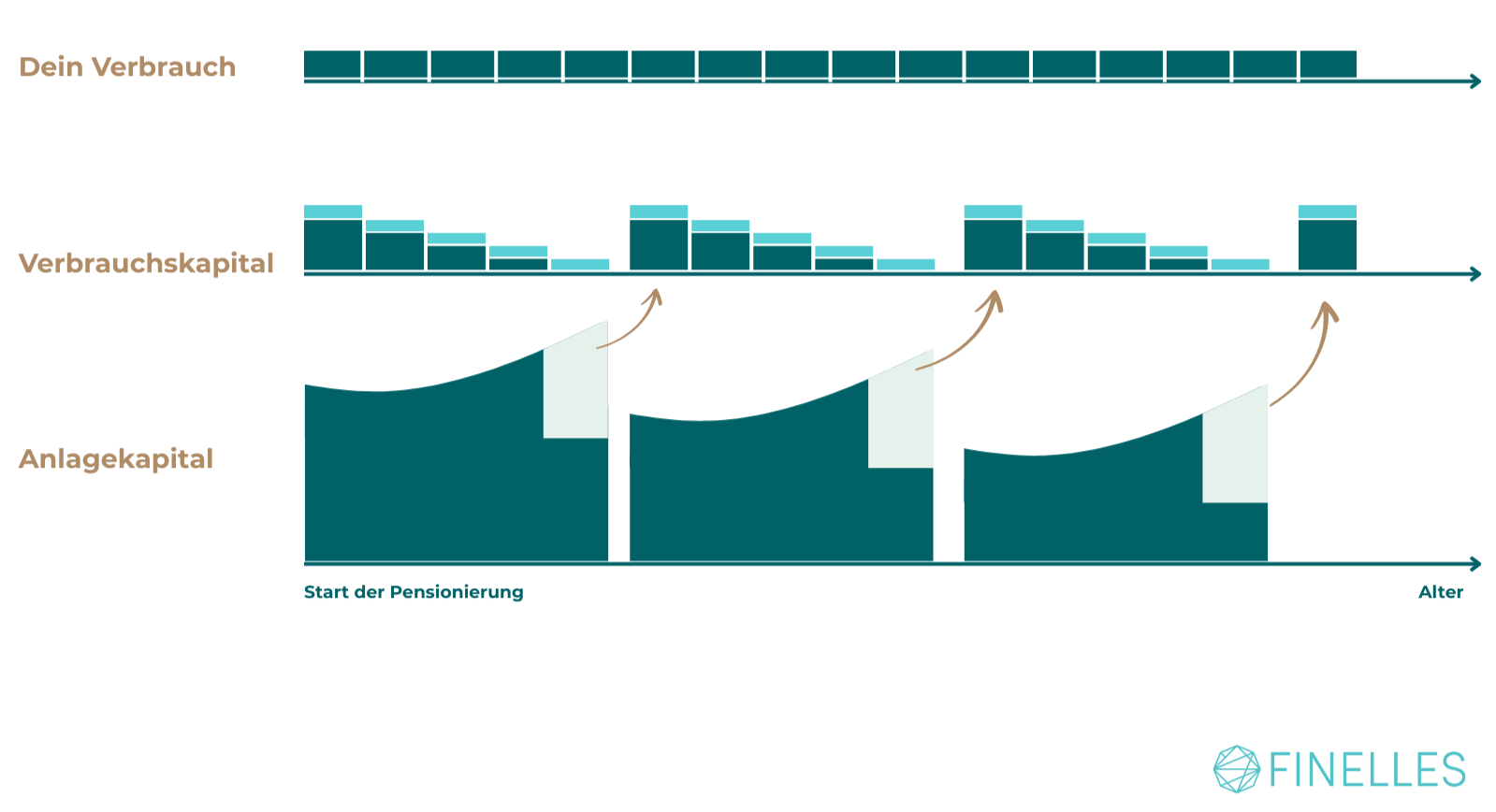

⚠️ Achtung: Wenn du deine Rente als Kapital beziehen willst, bedarf es eines Etappen- und Entnahmeplans - also einen klaren Fahrplan, wann und in welcher Reihenfolge du dein Kapital beziehst und nutzt. So stellst du sicher, dass dein Geld langfristig reicht, du steuerlich optimiert vorgehst und dein Vermögen gezielt investiert bleibt - statt es ungenutzt auf einem Sparkonto mit 0 % Zinsen liegen zu lassen.

Das Schaubild erklärt es gut:

Dein Verbrauch: Den Geldbetrag, den du für deinen täglichen Lebensunterhalt in den nächsten Jahren benötigen wirst

Verbrauchskapital: Deinen Verbrauch finanzierst du mit deinem Verbrauchskapital, das dadurch im zeitlichen Verlauf sinkt, weil du Miete & Co. davon bezahlst - bis es wieder durch das Anlagekapital aufgefüllt wird

Anlagekapital: Geld, das du in den nächsten Jahren nicht für deinen Lebensunterhalt benötigen wirst und anlegen kannst, um es weiterhin wachsen zu lassen, bis du damit wieder dein Verbrauchskapital auffüllst

Kann ich auch halbe-halbe machen, einen Teil als Rente, einen Teil als Kapital (Teilbezug)?

Ja, das ist möglich und für viele Frauen ist der Teilbezug sogar der ideale Mittelweg. Du kannst bei deiner Pensionierung wählen, ob du dein Vorsorgeguthaben voll als Rente, voll als Kapital oder teilweise kombiniert beziehen möchtest.

Diese Kombination ermöglicht dir, Sicherheit und Flexibilität zu verbinden:

Mit der Rente deckst du deine fixen monatlichen Ausgaben wie Miete, Krankenkasse und Lebensmittel.

Mit dem Kapitalanteil bleibst du flexibel, kannst grössere Anschaffungen tätigen, Schulden abbauen oder investieren.

Die konkrete Aufteilung (z.B. 60 % Rente / 40 % Kapital) hängt von deinem Pensionskassenreglement ab, denn nicht jede Kasse bietet dieselben Spielräume.

Mein Tipp: Rein aus steuerlicher Sicht ist der komplette Kapitalbezug deines Altersguthaben häufig am attraktivsten. Wenn du allerdings einen Mittelweg suchst, dann ist ein Teilbezug eine gute Lösung, weil die Rente unter die Einkommenssteuer fällt (die höchste Steuer) und das bezogene Kapital mit der etwas geringeren Kapitalleistungssteuer besteuert wird.

Was bedeutet Teilpensionierung und wie geht diese vonstatten?

Die Teilpensionierung ist der sanftere Weg in den Ruhestand. Dabei reduzierst du dein Arbeitspensum in mehreren Schritten und beziehst parallel dazu anteilig deine Altersleistungen aus der Pensionskasse. Und: Diesen Prozess kannst du auch schon vor Erreichen der 65 Jahre starten!

Deine PK bzw. dein Arbeitgeber bestimmt, wie viele Altersleistungen du vor 65 Jahren beziehen darfst

Im Umfang dieser Reduktion kannst du dein Pensionskassenguthaben anteilig beziehen - entweder als Rente, Kapital oder eine Kombination aus beidem.

Wählst du einen Kapitalbezug, so sind steuerlich maximal drei Teilpensionierungsschritte erlaubt, mit einer Mindestreduktion deiner Arbeitszeit von 20 % pro Schritt. Was bei deinem Arbeitgeber möglich ist, wird im Reglement festgelegt.

Diese gestaffelte Auszahlung hat einen grossen Vorteil: Sie reduziert deine Steuerbelastung, da kleinere Kapitalbeträge zu tieferen Steuersätzen versteuert werden.

Ein zusätzlicher Pluspunkt: Wer über das ordentliche Referenzalter hinaus weiterarbeitet (also länger als bis 65 Jahre), profitiert doppelt. Einerseits steigt die AHV-Rente, da weiterhin Beiträge bezahlt werden, andererseits wächst auch das Pensionskassenguthaben weiter an.

⚠️ Wichtig: Sowohl AHV als auch Pensionskasse müssen über die Teilpensionierung rechtzeitig informiert werden - idealerweise mindestens sechs Monate vor dem geplanten ersten Schritt. Nur so kann sichergestellt werden, dass alle administrativen und steuerlichen Regelungen korrekt umgesetzt werden.

Was mache ich mit Immobilien, wenn ich in Rente bin?

Wenn du eine eigene Immobilie besitzt, spielt sie bei deiner Pensionierung eine zentrale Rolle - sowohl finanziell als auch strategisch.

Wichtig ist, dass du die Tragbarkeit im Alter prüfst. Denn Banken verlangen auch im Rentenalter, dass dein Einkommen hoch genug ist, um Hypothek und Nebenkosten zu tragen.

Die Faustregel lautet: Die jährlichen Wohnkosten (Hypozinsen, Amortisation, Unterhalt) dürfen 30-40% deines Bruttoeinkommens nicht übersteigen. Sinkt dein Einkommen mit der Pensionierung stark, kann es also schwieriger werden, die Hypothek zu verlängern.

Solltest du in der Pensionierung noch amortisieren?

Das hängt von deiner Situation ab:

Wenn du genügend Liquidität hast, kann es sinnvoll sein, vor der Pensionierung die Hypothek teilweise zu amortisieren, um Zinskosten zu senken und deine Tragbarkeit zu sichern.

Wenn du dein Vermögen lieber flexibel halten willst, kann eine moderate Hypothek auch im Alter vorteilhaft sein - gerade bei tieferen Zinsen.

Mein Tipp: Plane eine realistische Cashflow-Übersicht und berücksichtige Unterhalt, Steuern, Krankenkassenprämien und mögliche Renovationen. So siehst du, ob dein Einkommen langfristig reicht oder ob ein Teilverkauf, eine Reduktion der Hypothek oder ein Umzug finanziell mehr Sinn ergibt.

Übrigens: Diese Übersicht ist fester Bestandteil meiner Pensionsplanungen. Hier erfährst du mehr.

Wie entscheide ich, was zu mir und meiner Pensionierung passt?

Die vielleicht wichtigste Erkenntnis bei der Planung deiner Pensionierung ist: Es gibt nicht den einen richtigen Weg, sondern den, der zu dir passt.

Ob du früher aufhören möchtest zu arbeiten, dein Pensum schrittweise reduzierst oder bis 70 aktiv bleibst - all das hängt von deinen Zielen, deinem Vermögen, deinem Gesundheitszustand und deinem gewünschten Lebensstil ab. Die Grundlage für jede Entscheidung ist eine individuelle Pensionsplanung.

Was ist eine Pensionsplanung und warum ist sie so wichtig?

Eine Pensionsplanung ist im Grunde dein Finanzfahrplan für den Ruhestand. Sie zeigt dir,

wie viel Einkommen du im Alter zur Verfügung hast,

wie sich AHV, Pensionskasse und Säule 3a ergänzen,

wie lange dein Kapital reicht,

und welche Entscheidungen du heute treffen kannst, um deine Ziele zu erreichen.

Sie hilft dir also, Klarheit, Sicherheit und Planbarkeit zu gewinnen - damit du deinen Ruhestand aktiv gestalten kannst, statt dich später von Überraschungen leiten zu lassen.

Was bringt dir eine Pensionsplanung konkret?

Du siehst damit, wann du dir eine Früh- oder Teilpensionierung leisten kannst.

Du erkennst, wie sich Kapital- oder Rentenbezug auf deine Steuern und Liquidität auswirken.

Du erhältst eine klare Übersicht über deine Einkünfte und Ausgaben im Alter.

Du kannst gezielt entscheiden, welche Optimierungen sich noch lohnen (z. B. PK-Einkäufe, 3a-Strategie, Amortisation).

Und: Du weisst genau, wann du welche Schritte einleiten musst, um keine Fristen zu verpassen.

Hier kannst du dich zu meinem Pensionsplanungsangebot informieren.

Was kostet eine Pensionsplanung?

Die Kosten hängen stark von deiner persönlichen Situation ab und davon, wie komplex deine Vorsorge- und Vermögensstruktur ist. So kostet eine einfache Planung für Einzelpersonen bei der Hausbank oder einer Versicherung zwischen CHF 2’000.- und 4’000.-. Bei unabhängigen Finanzplaner*innen wie mir meistens eher CHF 3’500.- bis 4’000.-. Der Unterschied ist darin zu begründen, dass Banken und Versicherungen Produkte verkaufen (z.B. Leibrenten oder Anlageprodukte) und dadurch Provision verdienen - dadurch können sie die Dienstleistung günstiger anbieten.

Bei Ehepaaren, Selbstständigen und Unternehmern, Personen mit Vermögen in mehreren Ländern oder anderen komplexen Situationen erhöht sich der Aufwand und damit auch der Preis. Da kann eine Pensionsplanung auch mal CHF 7’500.- bis 15’000.- kosten.

Wenn du eine Pensionsplanung mit mir erstellen möchtest, erhältst du nach einem ersten Gespräch ein individuell zugeschnittenes Angebot, das genau auf deine Situation und deine Fragen abgestimmt ist.

Welche Dokumente braucht es für die Pensionsplanung?

Um ein vollständiges Bild zu erhalten, solltest du folgende Unterlagen bereithalten:

AHV-Ausweis (1. Säule)

Pensionskassenausweis und -reglement (2. Säule)

3a-Unterlagen (3. Säule)

Unterlagen zu einem 1e-Plan (bei Kadern oder Selbständigen)

Investment- oder Vermögensübersicht / Portfolio

Unterlagen zu Immobilien (z.B. Hypothek)

Letzte Steuererklärung

Haushaltsbudget

Ausländische Renten

Bist du verheiratet, dann braucht es die Unterlagen beider Personen, um eine vollständige und korrekte Pensionsplanung durchzuführen.

Welchen Output erhältst du nach einer Pensionsplanung?

Eine Pensionsplanung ist kein einmaliges Dokument, sondern ein Prozess, der mit dir mitwächst.

Empfohlen ist:

Erster Entwurf mit rund 55 Jahren: Überblick verschaffen und Optimierungen anstossen.

Zweites Update mit 60: Anpassungen prüfen und allfällige Szenarien simulieren.

Letztes Feintuning 6 Monate vor der Pensionierung: Alle Meldungen, Bezüge und Fristen final planen.

Danach alle 5 Jahre: Überprüfung deiner Budgets, Investments und Lebensziele.

So stellst du sicher, dass deine Altersstrategie immer aktuell bleibt, du deinen Ruhestand mit einem guten Gefühl geniessen kannst und auch auf sich verändernde Lebenssituationen vorbereitet bist (Tod des Ehepartner*ins, Krankheit, Aufgabe des Eigenheims etc.).

Checkliste für alle zwischen 30 und 40 Jahren

In dieser Phase legst du das Fundament für deine finanzielle Zukunft.

Fokus auf Einnahmensteigerung (Karriere, Weiterbildung, Selbständigkeit)

Sparrate von mindestens 20 % deines Einkommens etablieren

Notgroschen aufbauen (3-6 Monatsgehälter auf separatem Konto)

Jährlich den maximalen 3a-Beitrag einzahlen und diesen investieren

Überblick über Schulden und Versicherungen schaffen

Vorsorgeziele (z. B. Eigenheim, Familienplanung, Sabbatical) definieren

Checkliste für alle zwischen 40 und 50 Jahren

Jetzt geht es darum, dein Vermögen gezielt zu strukturieren und Lücken zu schliessen:

Pensionskassenausweis prüfen: Sind Beitragslücken vorhanden?

Schulden reduzieren und Hypothekenstrategie überdenken

Säule 3a weiter aufbauen - am besten mit mehreren Konten für spätere Staffelung

Vorsorge- und Lebensversicherungen überprüfen (Deckung, Prämien, Sinnhaftigkeit)

Erste Szenarien zur Teil- oder Frühpensionierung durchdenken

Vermögensaufteilung regelmässig anpassen (z. B. Rebalancing, Risiko reduzieren)

Checkliste für alle zwischen 50 und 60 Jahren

Diese Dekade ist entscheidend für deine spätere Flexibilität im Ruhestand.

Einkaufspotenzial in der Pensionskasse prüfen und strategisch nutzen

Mögliche Sperrfrist nach Einkäufen (3 Jahre) in die Planung einbeziehen

3a-Konten diversifizieren und Auszahlungsstrategie vorbereiten

Budget und Cashflow-Simulation fürs Rentenalter erstellen

Teilpensionierung oder längeres Arbeiten über 65 prüfen

Alle relevanten Unterlagen (PK, AHV, 3a, Hypotheken) aktuell halten

Checkliste für alle zwischen 60 und 65 Jahren

Jetzt heisst es: Deine Pensionierungsstrategie konkret umsetzen und letzte Details klären.

Entscheidung Kapital oder Rente (oder Kombination) treffen

Kapitalbezüge staffeln, um Steuern zu optimieren

Anmeldung bei AHV und Pensionskasse rechtzeitig einreichen (6-12 Monate vorher)

Immobilienstrategie prüfen (Tragbarkeit, Amortisation, Umbaupläne)

Letzte Einzahlungen in 3a tätigen, falls Erwerbseinkommen vorhanden

Budget und Liquidität für die ersten Jahre nach der Pensionierung planen

Checkliste für alle ab 65 Jahren

Auch nach Erreichen des Referenzalters kannst du deine Finanzen aktiv gestalten und steuerlich optimieren, gerade, wenn du noch fit bist und weiterarbeiten kannst und willst:

Prüfe, ob sich ein AHV-Aufschub (max. 5 Jahre) oder ein reduziertes Arbeitspensum lohnt - damit profitierst du von Zuschlägen und bleibst sozialversichert

In vielen Pensionskassen kannst du bis 70 weiter einzahlen oder den Rentenbezug verschieben, was dein Alterskapital erhöht

Wenn du ein AHV-pflichtiges Einkommen hast, darfst du bis maximal 70 weiter in die Säule 3a einzahlen und profitierst damit steuerlich

Plane verschiedene Kapitalbezüge (z. B. 3a oder Wertschriften) gestaffelt, um Steuern zu sparen

Passe dein Budget regelmässig an steigende Lebenshaltungskosten und Inflation an

Überprüfe dein Testament, Vorsorgeauftrag und Vollmachten, um deine Wünsche klar zu regeln und deine Angehörigen im Ernstfall zu entlasten