Wann investieren? Warum sich der Einstieg in die Börse nicht timen lässt

Fragst du dich, ob gerade ein guter Zeitpunkt ist, um mit Investieren anzufangen oder noch mehr Geld anzulegen? Die Frage nach dem richtigen Zeitpunkt wird uns immer wieder gestellt. In diesem Artikel erfährst du, wieso die Suche nach dem «perfekten» Einstiegspunkt oft nicht zum gewünschten Resultat führt und wie du stattdessen besser vorgehst.

“Timing the Market” funktioniert meistens nicht

Das Tückische am Anlegen ist, dass die Finanzmärkte Schwankungen ausgesetzt sind. Im Gegensatz zum Sparkonto, wo ich eigentlich sicher bin, dass meine Ersparnisse immer etwa gleich bleiben, kann ich nicht wissen, wie viel Wert meine Anlagen in Zukunft haben werden. Denn niemand kann mit Gewissheit sagen, wie sich die Finanzmärkte entwickeln, selbst professionelle Anleger*innen nicht. Dazu fehlt uns allen eine Glaskugel.

Hätten wir eine solche Glaskugel, könnten wir die perfekte Ein- und Ausstiegszeitpunkte voraussehen. Wir würden Anlagen dann kaufen, wenn die Kurse am Boden sind, und sie wieder verkaufen, wenn die Kurse ganz oben sind. In Realität können wir auf solche Tiefst- und Höchststände aber nur spekulieren. Das nennt man in der Fachsprache «Timing the Market» oder «Market Timing».

In der Gegenwart die «richtigen» Zeitpunkte als solche zu erkennen, ist jedoch praktisch unmöglich. Denn die Finanzmärkte entwickeln sich meist nicht wie erwartet, da die Schwankungen auch nicht 1:1 mit der Entwicklung der Realwirtschaft einhergehen.

Wie es zu Schwankungen an den Finanzmärkten kommt

Die Börsen folgen einem natürlichen Auf und Ab. Denn der Preis von Anlagen schwankt aufgrund von Angebot und Nachfrage. Dabei spielen aktuelle News und Zukunftsaussichten die treibende Rolle, häufig verstärkt durch Emotionen und Spekulationen. Das Herdenverhalten der Anleger*innen (steigen die Preise, wollen mehr kaufen, resp. fallen sie, wollen mehr verkaufen) und die Entwicklung der Wirtschaft führen dazu, dass sich Boom- und Krisenphasen in Zyklen abwechseln. Schwankungen an den Börsen sind also etwas Natürliches und gehören zum Investieren dazu.

Probiert man aktiv den Markt zu timen, ist das oft sogar kontraproduktiv, weil man Gefahr läuft immer hinterherzuhinken. Jeder Kauf und Verkauf an der Börse führt zudem zu Transaktionskosten, welche sich bei regem Handeln stark aufsummieren.

“Time in the Market” lautet das Credo

Der Mythos, man müsse beim Investieren die richtigen Zeitpunkte erwischen, um erfolgreich zu sein, stimmt also nicht, auch wenn viele intuitiv das Gefühl haben, man müsse genau das tun.

Statt dich in Market-Timing zu probieren, verfolgst du lieber eine sogenannte Buy-and-Hold-Strategie. Das heisst, du kaufst Anlagen und hältst sie dann über eine möglichst lange Zeit, während du alle Schwankungen mitmachst. Das bedingt zwar, dass du auch in turbulenten Zeiten einen kühlen Kopf bewahren musst. Aber du profitierst schlussendlich vom langfristig positiven Trend der Finanzmärkte.

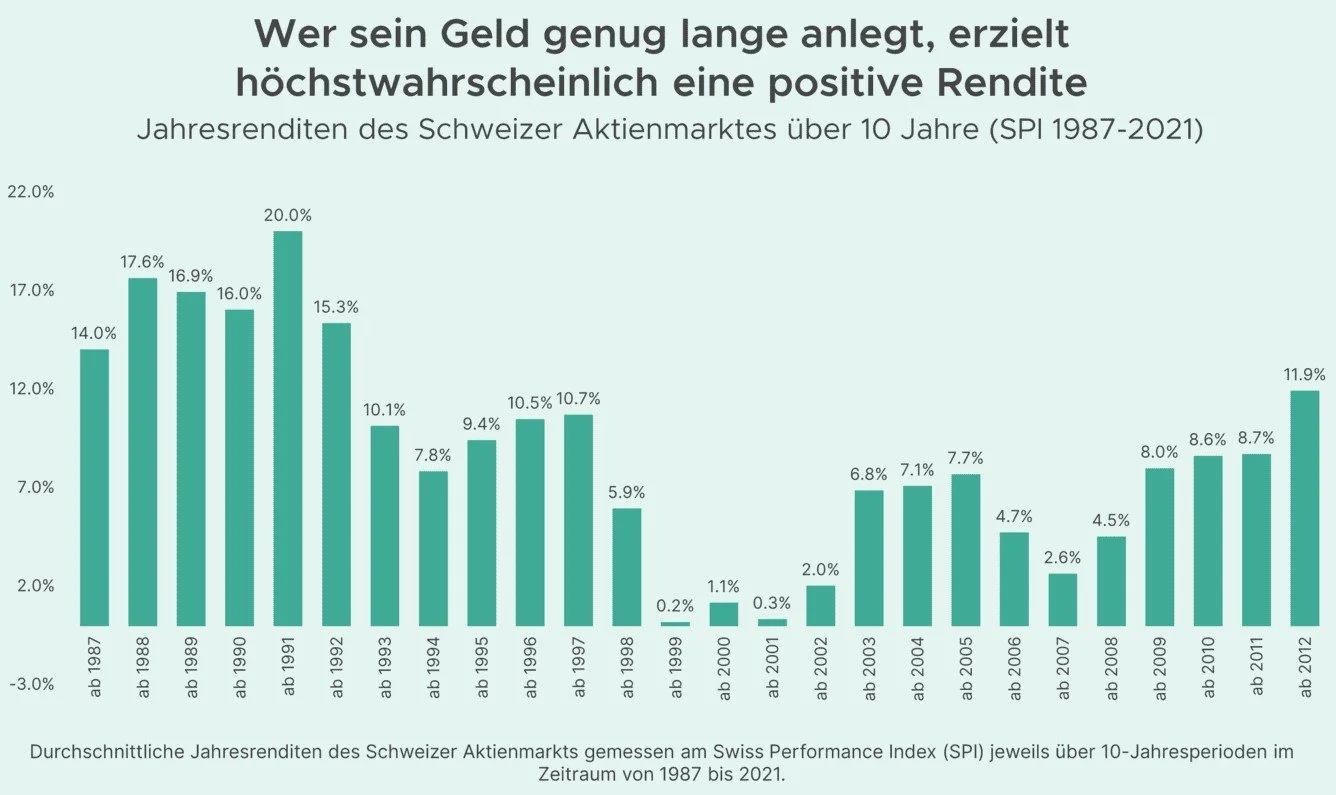

Hättest du bspw. in der Vergangenheit während 10 Jahren in den Schweizer Aktienmarkt (SPI) investiert, dann hättest du in jedem Fall eine positive Rendite erzielt – ganz egal, in welchem Jahr du eingestiegen wärst. Dies kannst du am folgenden Diagramm gut erkennen.

Beim Starten mit Investieren gilt deshalb: “Der beste Zeitpunkt war gestern, der zweitbeste ist heute.”

Wichtig dabei ist jedoch, dass du breit anlegst, bspw. mit ETFs (börsengehandelte Fonds), die ganze Märkte und damit hunderte oder sogar tausende Unternehmen abdecken. Bist du über verschiedene Länder, Regionen und Branchen diversifiziert, kannst du zuversichtlich sein, dass du langfristig mehr aus deinen Ersparnissen machst. Spekulierst du dagegen auf einzelne Aktien, läufst du Gefahr, dass sich genau diese Unternehmen nicht gut entwickeln und evtl. sogar Konkurs gehen.

Wieso du auch in turbulenten Börsenphasen nicht zuwarten solltest

Gerade in Zeiten, in denen es an den Börsen nicht gut läuft und die Kurse über eine längere Dauer am purzeln sind, ist es verständlich, dass du dich nicht einfach unbesorgt mit Anlagen eindeckt, sondern lieber auf «bessere Zeiten» warten willst. Market-Timing ist aber auch hier ein schwieriges Unterfangen – möchtest du erst einsteigen, wenn es wieder bergauf geht, verpasst du bereits den nächsten Aufschwung. Denn erste Zwischenerholungen kommen oftmals schneller und fallen stärker aus als gedacht. Wie die folgende Grafik beispielhaft an der Entwicklung des Schweizer Aktienmarkts zeigt, waren die besten Börsentage in der Vergangenheit sogar meist noch während einer Krise.

Verpasst du die besten Börsentage, entgeht dir viel Rendite. Das veranschaulicht die nächste Grafik.

Mit dem Investieren in einer Krise zu starten, hat noch einen weiteren Vorteil: Du profitierst von tiefen Preisen für Anlagen. Für das gleiche Geld bekommst du bei tiefen Kursen in "schlechten" Zeiten also mehr Anteile als bei hohen Kursen in "guten" Zeiten. Gerade wenn du noch eine lange Sparphase vor dir hast, profitierst du davon, dass günstig gekaufte Anlagen noch sehr lange wachsen können. (Aber auch hier gilt natürlich: Niemand weiss, ob der Tiefststand bereits erreicht wurde oder es noch weiter bergab geht und entsprechend die Anlagen später noch günstiger sein werden.)

Es ist also auch in turbulenten Zeiten ratsam, das Anlegen nicht aufzuschieben. Solange du breit abgestützt anlegst, kannst du zuversichtlich sein, dass deine Anlagen früher oder später an Wert gewinnen. Denn bisher haben sich die Finanzmärkte noch von jeder Krise erholt.

Alles auf einmal anlegen oder in Tranchen?

Nun stellst du dir vielleicht noch die Frage, ob du dein Geld lieber auf einmal oder doch lieber schrittweise investieren möchtest. Das ist primär eine Präferenzfrage, denn beide Arten haben Vor- und Nachteile.

Wenn du alles auf einmal investierst, kannst du ab Start mit der gesamten Anlagesumme Erträge erzielen und von der Wertsteigerung profitieren. Dabei greift der Zinseszinseffekt umso stärker. Im Schnitt erzielst du deshalb mehr Rendite, wenn du alles auf einmal anlegst.

Doch das ist leider nur der Schnitt und trifft nicht auf jeden Fall zu. Denn rückblickend kann es natürlich auch sein, dass du einen schlechten Zeitpunkt erwischt hast. Ausserdem ist es beim einmaligen Investieren so, dass auch die gesamte Anlagesumme von Anfang an den Kursschwankungen ausgesetzt ist. Folglich braucht es bei dieser Variante umso mehr starke Nerven, sollten die Kurse nach dem Einstieg vorerst fallen und deine Rendite ins Minus rutschen.

Legst du stattdessen dein Geld tranchenweise an, reduzierst du das Risiko, insgesamt einen ungünstigen Einstieg zu treffen. Investierst du ausserdem in regelmässigen, gleich grossen Abständen und immer gleich hohe Beträge, profitierst du vom Durchschnittskosteneffekt, mit dem du sozusagen die Schwankungen glättest.

Der Durchschnittskosteneffekt

Wer in regelmässigen Abständen Geld anlegt und dabei stets denselben Betrag wählt, profitiert vom sogenannten Durchschnittskosteneffekt oder Durchschnittspreiseffekt. Dieser besagt, dass man automatisch bei tiefen Kursen mehr Anteile kauft und bei hohen Kursen weniger, wodurch man über die Zeit den durchschnittlichen Preis seiner gekauften Anteile senken kann. Im Englischen wird dies «Cost Average Effect» oder «Dollar Cost Averaging» genannt.

Das regelmässige Anlegen als risikoärmere Variante empfiehlt sich vor allem auch für Anlage-Neulinge, die vielleicht noch nicht gut abschätzen können, wie sie mit starken Schwankungen und temporären Verlusten umgehen werden.

Es ist ausserdem ratsam, die Beträge per Sparplan anzulegen, respektive einen Dauerauftrag aufzusetzen, mit dem du regelmässig in deine Anlagelösung einzahlst. Denn so wirst du nicht ständig mit der Frage nach dem passenden Zeitpunkt konfrontiert und trickst dich sozusagen selbst aus.

Fazit: Auf “Wann investieren?” gibt es keine Antwort

Wer beim Anlagen erfolgreich sein möchte, braucht weder ein glückliches Händchen bei der Wahl der Ein- und Ausstiegszeitpunkte, noch eine Glaskugel. Nebst einer breit abgestützten Anlagelösung sind ein langer Anlagehorizont sowie ein kühler Kopf und starke Nerven in turbulenten Zeiten viel wichtiger. Mit automatisiertem, regelmässigen Anlegen reduzierst du das Risiko, rückblickend gerade einen schlechten Zeitpunkt erwischt zu haben und kommst nicht in Versuchung, den Markt timen zu wollen.

Dies ist ein Gastbeitrag von findependent

findependent ist ein digitaler Vermögensverwalter, 2019 gegründet von Matthias Bryner mit dem Ziel, Anlegen und die damit verbundenen Vorteilen allen zugänglich zu machen. Schliesslich sollen alle vom wirtschaftlichen Erfolg profitieren können.

Mit der findependent Anlage-App kannst du auf einfache, transparente und günstige Weise mehr aus deinen Ersparnissen machen – für ein unabhängiges und selbstbestimmtes Leben.

Mehr zu Findependent und dem Robo Advisor Vergleich für die Schweiz findest du hier:

https://www.finelles.com/de/blog/robo-advisor-schweiz.

Falls du mit findependent investieren willst, dann nutze den Button und erhalte einen Startbonus von CHF 20,- mit dem Code Finelles20.